对于蚂蚁集团A+H同步上市 , 发行定价是否应保持一致的问题 , 王骥跃则认为 , 既然属于同次发行 , 两个市场的发行定价也要保持一致 。“上市以后的价格 , 那是各市场投资者自主判断的事情” 。

谁是千亿保荐盛宴最大赢家?

与发行定价直接相关的是企业的估值 。目前各路传言均将蚂蚁集团的IPO估值锚定在2000亿美元 。

从过往融资数据来看 , 蚂蚁集团完全撑得起这样的“天价估值” 。

公司于2015年、2016年、2018年分别完成A轮、B轮、C轮的融资 。而在C轮融资140亿美元后 , 市场预计蚂蚁集团的估值水平已达到1500亿美元 , 以目前汇率计算 , 公司估值超过万亿人民币 。

中信证券在研报中分析认为 , 蚂蚁集团的价值来自于增长潜力 。一方面是现有业务的行业规模和市场份额提升:包括支付业务、金融协同收入、科技输出收入等 。

另一方面是定价能力提升的可能 。中信证券认为 , 从更长远的未来看 , 在行业潜力和份额潜力充分挖掘之后 , 蚂蚁集团可能会基于垄断优势提升定价能力 。比如在支付网络完成布局后 , 公司对于收费客户比例、费率等的提升空间 。简单测算 , 在数十万亿交易量的背后 , 定价费率的小幅提升即有可能带来巨大的收入增长 。

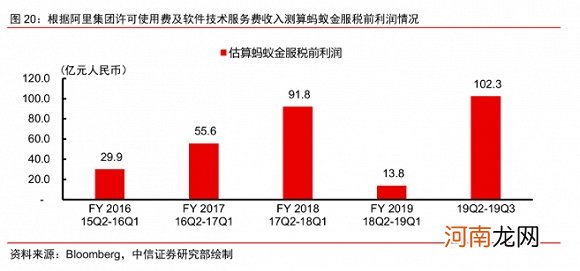

在经历前几年的稳定增长和加大研发投入后 , 蚂蚁集团的业绩已在近年来迎来爆发 。中信证券测算称 , 2019年第二、三季度蚂蚁集团税前利润合计已达到102.3亿人民币 。

文章插图

蚂蚁集团近年来业绩测算(图片来源:中信证券)

8月20日 , 阿里巴巴集团公布财报数据显示 , 2020年一季度阿里从蚂蚁集团获得投资收益约30.34 亿元人民币 。按此推算 , 今年第一季度 , 蚂蚁集团盈利约为92亿元人民币 , 同比大增567% 。

蚂蚁集团如此大的体量 , 对于投行保荐而言也是一场盛宴 。

以蚂蚁集团母公司阿里巴巴2019年在港二次上市为例 , 公司承销费率为0.25% , 发行5亿股新股需支付2.20亿港元承销费用 。另外 , 阿里巴巴还行使了全部的超额配售选择权 , 最终承销费用达到2.53亿港元(约2.6亿人民币) 。

“蚂蚁集团仅在港股上市所需支付的承销费就可能与阿里巴巴港股上市费用持平” 。有国内资深投行人士猜测 。按照目前的市场传言 , 中金、花旗、摩根大通、摩根士丹利将构成蚂蚁集团港股上市的承销团 。

如传言属实 , 中金公司将成为唯一一家全盘参与蚂蚁集团A+H上市计划的保荐机构 。

据界面新闻采访人员梳理 , “阿里系”旗下公司已是中金公司的老客户 , 近年来中金公司参与了阿里旗下红星美凯龙、永安行以及恒生电子的上市承销保荐工作 。而此次蚂蚁集团A股上市的另一家保荐机构中信建投也曾参与了阿里参股的光线传媒和华谊兄弟的上市工作 。

【取消分润、拒绝高盛、A+H同频共振 蚂蚁集团为何这样起舞?】由“老朋友”负责保荐承销 , 似乎已是业内大企业的默认之选 , 由此也在一定程度上引发了投行的“站队”行为 。

在目前已确定的A股保荐机构和传言中的H股承销团名单中 , 高盛都不在其列 。此前据消息称 , 高盛与美国银行将不会参与到承销蚂蚁集团IPO的活动中 。这主要是因为上述两家银行与腾讯有合作关系 , 而阿里巴巴与腾讯又存在竞争关系 。

- 轮状病毒疫苗有必要吗 儿科专家解说分分钟看懂

- 公司股东权益比率 如何分析企业股东权益比率

- 还傻傻分不清吗?纸尿裤和尿不湿有什么区别?

- 《黑神话:悟空》网友详解:战斗系统、大致剧情分析

- 国产动作RPG新作《黑神话:悟空》公布 13分钟实机首次公开

- 四分之一产能关闭!龙头已经3天2板 化工股还有行情?

- 【高危新生儿】高危新生儿分类

- 教你如何区分孩子是好动还是多动症 看这4点就够了!

- 化妆品常用增稠剂成分有哪些 增稠剂成分有哪些

- 手机变成儿童模式怎么取消 手机设置了儿童模式如何取消