_原题为:【十大券商一周策略】明确看好创业板3000点!创业板20%涨跌不会冲击市场 上涨临近开启

摘要【十大券商策略:明确看好创业板3000点 20%涨跌不会冲击市场!上涨临近开启】创业板涨跌幅放宽不会对市场造成冲击,随着内外部扰动因素的逐渐消散,市场下一轮上涨也临近开启 。在中期策略明确看好创业板3000点、科创牛,当前仍然维持此判断 。(券商中国)

文章插图

文章插图

文章插图

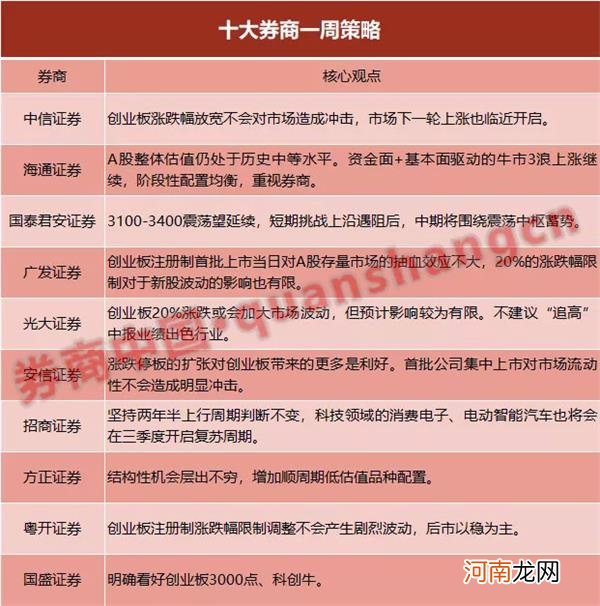

中信证券:创业板涨跌幅放宽不会对市场造成冲击,上涨临近开启

创业板涨跌幅放宽不会对市场造成冲击,随着内外部扰动因素的逐渐消散,市场下一轮上涨也临近开启 。

首先,创业板交易制度改革将平稳落地 。从科创板的运行经验来看,个股涨跌幅超过±10%的占比仅为3.9%,与主板/中小创市场相近;从海外的经验来看,韩国市场1995年以来8次涨跌幅限制调整也并未造成市场大幅波动;A股历史上的重大交易制度调整所处的市场环境和当前有巨大差异,不具可比性 。创业板涨跌幅放宽后,纯炒作行为将减少,资金会进一步向龙头集聚,加速存量市场优胜劣汰 。其次,前期内外部扰动因素也将逐渐消散 。中美争端在美国大选前压力最大的阶段已经过去,投资者已经逐步习惯于“高频次、低影响”的环境;国内货币政策方面,国常会的再次定调和央行近两周的公开市场投放行为打消了市场对于流动性收紧的疑虑 。最后,再次强调A股市场已经进入增量资金驱动的模式,而非存量博弈的市场,要淡化风格切换的思维,强化基本面趋势和弹性逻辑 。预计下一轮市场的上涨在行业层面是全局性的,在行业内的分化会加剧 。

维持8月以来三条主线的推荐,一是受益于弱美元、商品/能源涨价和全球经济修复的周期板块;二是受益于经济复苏和消费回暖的可选消费品种;三是绝对估值足够低且已经相对充分消化利空因素的金融板块 。

海通证券:A股整体估值仍处于历史中等水平

①流动性转向了?宏观流动性宽松力度小了、方向未变,微观流动性依旧充裕 。

②基本面跟不上?库存周期和政策发力推动盈利回升,预计下半年两位数增长 。

③估值已经高了?部分行业高估,A股整体的绝对估值、相对估值处历史中等水平 。

④资金面+基本面驱动的牛市3浪上涨继续,阶段性配置均衡,重视券商 。

国泰君安证券:中期将围绕震荡中枢蓄势

本周市场在分化中分歧不断放大,3100-3400震荡望延续,短期挑战上沿遇阻后,中期将围绕震荡中枢蓄势 。从DDM模型出发,盈利修复未来向上向下超预期空间均有限,风险偏好提升难度较大,无风险利率快速下行动能放缓 。政策方面,美国刺激政策加码可能性较大,国内货币宽松基调尚未转向 。顺周期板块上涨有望使沪强深弱格局延续,但市场仍将呈震荡格局 。

风格配置:顺周期强势望维持,消费仍稳健 。顺周期并不等同于低估值,当前的估值和结构、交易阻力、风险偏好是顺周期行情的基础 。经济周期和基本面环境是顺周期板块继续占优的动力:当前经济处于扩张前期向扩张后期过度阶段,高频数据显示顺周期板块盈利改善斜率具有相对优势 。往后看,财政和货币政策有望成为短期催化,新型城镇化、大都市圈政策提升估值天花板 。从政策节奏,中美问题等角度看,本轮周期行情有望延续至10月 。其他板块方面,消费板块估值压力需时间消耗,但超预期的盈利将使板块表现稳健;医药短期承压,长期仍是确定性最高的赛道;科技将在10月迎来布局良机 。

- 宝宝晚上不睡觉怎么办的应对小策略 赶紧收好了!

- 十大防晒霜排行榜10强 防晒霜排行榜10强

- 机构、股东抢筹的业绩暴增股名单来了 芯片概念龙头获券商扎堆上调目标价

- 日本人教育孩子十大原则 你做到了几个

- 孕妇不能吃的十大水果!孕期该忌嘴时就忌嘴!

- 【宝宝闹觉】小孩子总是闹觉怎么办的应对策略

- 十大进口红酒品牌 你知道多少

- 98家券商最新分类结果出炉!15家跻身AA 整体突出四个引导三大亮点

- 科创板股票被严重低估?券商给出翻倍的目标价!

- 孩子注意力不集中怎么办 家长必备的应急小策略