乳业龙头老大伊利2017年“放弃”中国圣牧后 , 于2019年加速奶源布局 , 通过旗下优然牧业收购赛科星 。今年4月 , 伊利集团与宁夏农垦集团合作的5万头奶牛养殖项目、伊利在内蒙古巴彦淖尔投建的10万头奶牛生态乳业园区均开工建设 。

机构分析师认为 , 下半年预计行业竞争趋势将继续放缓 。在未来的乳制品行业竞争中 , 原奶资源会成为越来越重要的战略要素 , 伊利蒙牛等龙头企业凭借雄厚的资金实力将占领更多奶源 , 获得更大市场份额 。

实际上 , 近两年龙头乳企开启了奶源争夺战 , 目前几家大型牧业上市公司多“名花有主” 。据悉 , 目前上市的大型奶牛养殖企业包括现代牧业、中国圣牧、中地乳业、原生态牧业、西部牧业、赛科星等 , 现代牧业和中国圣牧被蒙牛收入囊中 , 赛科星被揽入伊利麾下 , 中地乳业此前一直主要供应伊利、蒙牛 , 原生态牧业和飞鹤深度绑定 , 只剩背靠新疆生产建设兵团的西部牧业还在独立运营 。

机构观点

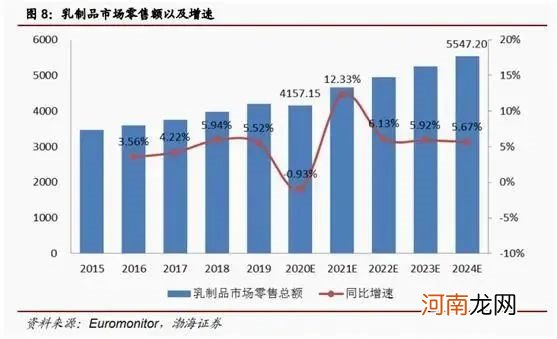

数据显示 , 2015-2019年我国乳制品市场年均复合增速为4.56% , 2019年乳制品市场零售总额突破4000亿元 。根据机构预测 , 未来五年我国乳制品市场仍将稳步发展 , 至2024年乳制品市场零售额或将突破5500亿元 。

文章插图

中信证券研报认为 , 2020Q2伊利公司收入/净利润分别同增23%/72% , 大超市场预期 。充分验证Q2后乳制品行业景气和双龙头竞争缓和逻辑 。预计2020H2行业景气维持&竞争趋缓 , 收入同增双位数以上、利润弹性更大 。2020年大概率完成股权激励目标 。展望2021-2022年 , 较低基数叠加原奶周期见顶 , 伊利盈利弹性将持续兑现 。长期看好公司竞争壁垒巩固&份额抢占 , 横向拓展矿泉水、饮料等其他产品 , 支撑长维度稳健较快发展 , 上调公司未来一年目标价为50元 , 对应2021年PE为36倍 , 维持“买入”评级 。

综合考虑全年将大概率完成股权激励目标 。预期2021&2022望继续释放业绩 , 首先 , 2020年疫情黑天鹅下较低的收入/利润基数 , 2021年春节较2020年延后18天;其次 , 预期2021年底或2022H1原奶价格逐步见顶趋稳 , 公司望在奶价增速放缓、逐渐趋向平稳过程中 , 复制上一轮周期 , 实现毛销差提升 。长期来看 , 公司目标健康食品巨头 , 持续推出乳矿饮料伊然、即饮咖啡圣瑞思等 , 试水矿泉水及非乳饮料 , 未来望维持更长维度的稳健较快增长 。

方正证券研报认为 , 乳制品消费二季度强劲复苏 , 业绩大幅超市场预期 。伊利公司Q2实现营业收入268亿元 , 同比增长22.4% , 净利润25.92亿元 , 同比增长72.3%;净利润率9.67% , 同比上升2.8个百分点 , 大幅超市场预期 。二季度乳制品行业需求呈现V型反转态势 , 疫情后消费者更关注营养均衡和免疫力提升 , 牛奶成为推荐的日常消费品 , 成长可持续性强 , 三季度上游原奶开始出现供给紧张 。伊利公司在疫情后反应迅速 , 4月基本完成货品新鲜度调整 , 比往年更早调整完毕 , 二季度轻装上阵 , 费用投放比例减少 。常温奶行业整体向好 。方正证券上调公司2020-2022年的EPS分别至1.18元 , 1.35元和1.51元 , 对应的PE分别为31X , 27X和24X , 在目前食品饮料板块中公司明显估值偏低 , 维持“强烈推荐”评级 。

- 重磅!年薪制、协议工资制、项目工资 事业单位收入有新规定

- 短小精悍冷笑话

- 傅鹏博、刘格菘、傅友兴、丘栋荣等借道大宗交易 重仓了这些公司

- 天热笑话冷

- 7个方法 对症治疗宝宝厌食、偏食与挑食

- 宝宝口臭、拉肚子、拒食 是典型的消化不良的症状

- 宁波韵升:控股股东、实控人等遭证监会立案调查

- 北向资金今日净买入京东方11.19亿、三一重工6.44亿

- 根据宝宝的长牙数量添辅食 辅食添加由软到硬、由细到粗

- 学 校和生活中的冷笑话