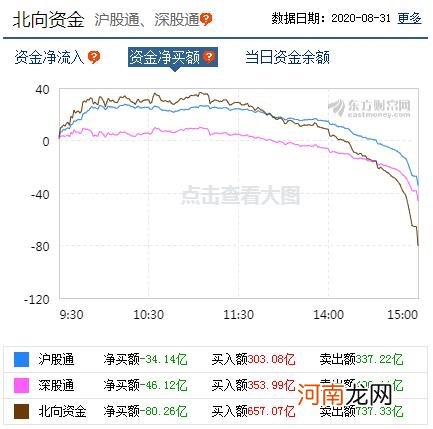

【沪指冲高回落:两市成交额突破万亿 北向资金尾盘大幅净卖出】摘要【收盘播报】A股今日迎来8月收官战,沪指冲高回落,盘中涨幅一度超过1%,最终收盘下跌0.24%,收报3395.68点,失守3400点整数关口;深成指收盘下跌0.67%,收报13758.23点;创业板指走势更弱,收盘下跌1.07%,收报2728.31点 。两市成交额突破一万亿元,今日达到1.03万亿元 。行业板块涨少跌多,食品饮料板块表现活跃 。北向资金尾盘大幅净卖出,今日全天净卖出80.26亿元 。

文章插图

A股今日迎来8月收官战,沪指冲高回落,盘中涨幅一度超过1%,最终收盘下跌0.24%,收报3395.68点,失守3400点整数关口;深成指收盘下跌0.67%,收报13758.23点;创业板指走势更弱,收盘下跌1.07%,收报2728.31点 。两市成交额突破一万亿元,今日达到1.03万亿元 。行业板块涨少跌多,食品饮料板块表现活跃 。北向资金尾盘大幅净卖出,今日全天净卖出80.26亿元 。

文章插图

对于后市大盘走向,机构纷纷发表看法 。

中信证券认为,A股在9月将开启增量资金驱动的中期上涨 。增量资金提供了上行的动力;扰动因素消散打开了上行的空间;基本面表现优异抬升了市场的底线 。首先,海外货币宽松预期强化,预计美元的宽松周期至少持续至明年二季度;国内政策重“定向”而非“转向”,且结构性的流动性引导也更有利于股市;同时,居民部门增配权益趋势延续,A股相对其它资产吸引力提升;9月A股增量资金流入预计将再次提速 。其次,中美争端带来的扰动高峰已过;创业板注册制平稳落地,涨跌幅放宽并未造成市场冲击;同时,中报已平稳收官,解禁减持的压力高峰已过 。最后,预计国内经济将逐月逐季快速恢复至常态化水平,政策支持下后续动能依然不减;企业盈利超预期,奠定了龙头品种后续业绩基准,抬升了市场的底线,提升了投资者对基本面弹性的预期 。我们预计A股在9月将开启一轮中期上涨,驱动上是增量资金入场而非存量资金博弈,行业层面上是全局性的,行业内分化会加剧 。

海通证券表示,用估值和市场情绪衡量股市所处的位置,市场整体水温60度附近,部分行业偏热 。宏观流动性偏松格局没变只是力度变小、微观资金入市继续,库存周期和政策发力推动基本面回升 。牛市3浪上涨趋势未变,市场继续向北,阶段性配置均衡,重视券商 。

中信建投证券指出,在宏观经济条件并未发生明显改变的条件下,仍维持市场持续震荡的判断,持续推荐银行为代表的大金融板块 。如果经济持续回升,金融具有顺周期属性,能够把握上行是从的机会 。如果出现震荡或下行,高分红的特征使得组合具备抗风险能力 。

国泰君安证券分析,短期处于震荡上沿,中期震荡中枢逐级抬升 。短期看,市场分歧的点在于中美和流动性;但中期看,市场的关键仍在于无风险利率下行,贴现率下行和增量资金的作用 。当前,短期市场的分歧点在于中美问题和流动性问题 。中美问题分歧在于恶化的斜率和程度 。尽管中美带动的风险评价在下降,但是伴随总统大选临近,中美恶化的斜率和中方回应的节奏都是当前最为重要的问题 。流动性问题上,央行几个月以来流动性平稳甚至“收紧”,让市场担忧货币收紧的节奏 。结合经济需求修复节奏和央行表态,货币政策转向时点尚未到来 。

广发证券研判,当前A股仍处于“盈利弱修复+流动性维持宽松”的权益友好环境,坚定“估值降维”:配置疫情受损链条业绩修复弹性较大顺周期中的阿尔法以及牛市贝塔主线泛化自主可控中估值相对合理的龙头:1、投资内循环(有色、化工、建材);2、金融内循环(非银金融);3、制造内循环(军工、新能源) 。主题投资关注国企改革(上海、深圳国资区域试验) 。

- 沪市主板公司上半年实现净利润1.41万亿元 逾八成公司盈利

- 沪指重上3400点怎么走?大券商9月最新投资策略来了

- 再上3400点!沪指周线五连阳 多只白酒股创新高 A股“红九月”能否重现?

- A股三大指数集体走强:沪指收复3400点周线五连阳 券商股发力

- 京沪高铁:上半年净利同比下降90.06%

- 科创板日报:科创50指数收涨2.48% 大基金概念暴涨!沪硅产业涨超16%

- 科创板日报:科创50指数收跌3.11% 蚂蚁集团或10月在沪港两地IPO上市

- 创业板成交超沪深300 新股、低价股集体狂舞 外资却“买沪卖深” 什么信号?

- 上海社区干部与外省市援沪医疗队起冲突?当事街道回应致歉

- 沪深300指数和上证指数一样吗 沪深300和上证指数区别是什么