前脚饿了么刚宣布每单盈利转正,后脚美团就发布了财报 。

8月21日港股盘后,市值已飙升至1.44万亿港元的美团如期发布了2020年Q2及半年报 。主要经营指标上,总营收247亿元,同比增长8.9%,相比一季度同比下滑12.6%,营收增长由负转正;净利润22.1亿元,同比大增95.5% 。活跃用户数上,本季度美团平台年度交易用户数同比增加8.2%至4.6亿 。

在经历了挣扎的一季度后,美团正缓慢复苏过来 。不过围绕其争议,在过去半年也一直没有间断 。不断提高抽佣比例,逼迫商家二选一,压缩骑手成本……就在财报发布前夕,美团外卖小哥抖音三问王兴的内容又再度刷屏 。

在这则抖音中,美团外卖小哥就“为什么配送时间越来越短”、“订单超时不问原因就扣款”、“客户在线申请退款订单由送餐骑手买单”等等问题提出质疑,也再一次把美团的管理问题推上了前台 。

截至发稿,美团并未就上述问题给出回应,但从此次财报中我们还是能找到些许答案 。

靠抽佣提升利润?没有的事

本季度美团净利润能达到22.1亿元,很大程度上要归功于餐饮外卖业务的爆发 。

财报显示,Q2美团餐饮外卖业务收入145.4亿,同比增长13.2%,其中净利润12.53亿,同比大增65.7%,去年这一数字还是7.56亿 。

过去几年,每次美团的盈利能力增强时,质疑声就会出现,大骂美团的盈利是通过收取高额佣金吸血商家换来的,盈利终不可持续 。但事实并不是这样 。

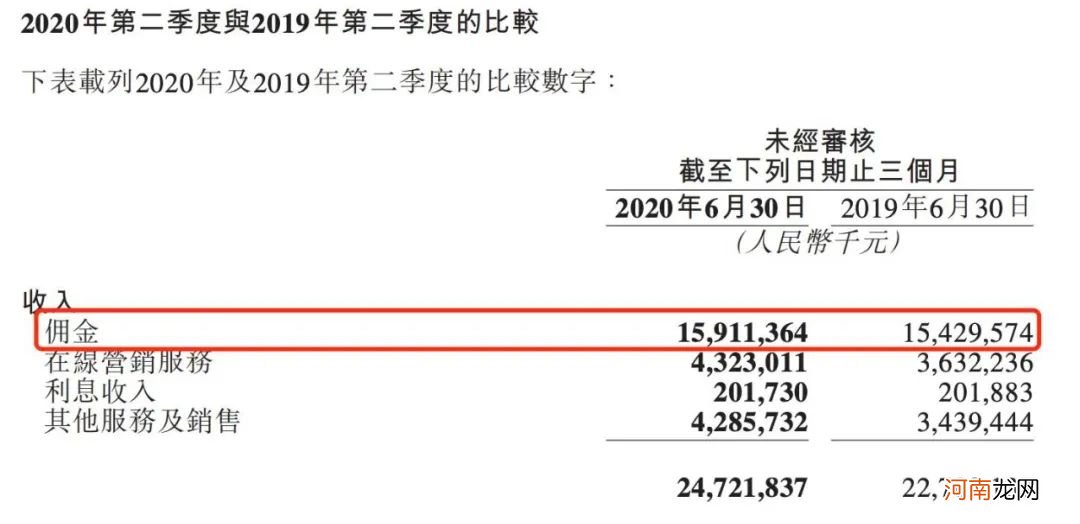

文章插图

美团2020年Q2和2019年Q2佣金收入比较

通过财报能够看出,在过去的Q2,美团的佣金收入为159.1亿,相比去年同期的154.3亿,增幅很小,这也间接证明了,美团在过去的季度并没有大幅提升对商家的抽佣 。与之相比,Q2新上线的外卖品牌数量却同比增长了113%,并带动交易金额增长到了1088亿元,日均订单量升至2450万笔 。

那本季度餐饮外卖利润大增到底为何?真实的原因是外卖骑手成本降低了 。

2020年上半年,美团平台的骑手数达295.2万人,其中新增骑手达到138.6万人 。但大规模的骑手增加却并没有给美团的销售开支带来多大影响,其销售成本仅仅从2019年Q2的148亿元增加到了今年Q2的161亿元,占收入百分比则与去年同期持平 。

总结原因,美团点评CEO王兴在Q2财报电话会上表示,餐饮外卖有较明显的季节性,二季度每单配送成本跟其他几个季度相比是最低的 。“今年二季度的天气条件也比较有利,这使得美团在极端天气条件下给骑手的津贴补助变少了” 。

此外,美团在财报中也指出,由于订单分配流程的优化,允许骑手在不同地区之间更加灵活的走动,使得二季度整体效率被拉升 。

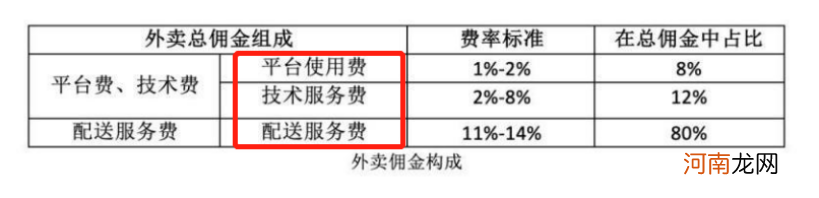

需要强调的一点是,美团外卖佣金是由三部分构成:平台使用费、技术服务费和配送服务费,最终留给平台的,其实是前面两项——技术服务费和平台使用费 。而如果能把配送服务费这一项的占比降低,美团盈利的潜力就会大大增加 。

文章插图

来源:美团年报

疫情因素带来的诸多临时性骑手,一定程度上帮助美团在这个季度实现了在骑手供需关系上的平衡,也节省了大笔费用 。但随着复工复产,以及进入强补贴的下半年,美团的餐饮外卖业务还能否保证如此好的利润需要打一个问号 。

新业务

因为疫情,过去的两个季度,美团迅猛的增长势头被掐断,但其创新业务却在这个疫情期间迎来了爆发 。

这个Q2,美团新业务及其他分部的收入同比增长了22.1%至56亿元 。虽然其经营亏损环比增长7%至15亿元,但同比却下降了11.3%,经营利润率也同比改善9.8% 。美团2020Q1财报也显示,疫情期间,闪购所在新业务板块收入 41.7 亿元,同比增长4.9%,是美团唯一增长的业务板块 。

- 探探联合社科院发布《95后社交观念与社交关系调查报告》

- 格力半年净利润剧降53% 空调营收被美的超过!董明珠这样说

- 北向资金今日净买入TCL科技8.93亿元 净卖出五粮液13.95亿元

- 农业银行:上半年净利润1091.9亿元

- 同道猎聘2020上半年业绩稳健增长,经调整经营利润同比大增42.6%

- 基金公司上半年最强经营成绩出现!6家基金公司净利润增幅超过1倍

- 来自广大95后直男们的“灵魂拷问”: 一瓶护肤品真的可以解决所有皮肤问题吗?

- 银行理财子公司有多赚钱?盈利纷纷大增 招银理财日赚824万!

- 苹果概念股立讯精密上半年净利大增7成 iPhone组装业务将成新增长点?

- 克明面业:预计前三季度净利同比增长95%-105%