近日,腾讯控股和旗下的阅文集团相继发布了2020年中期报告,业绩可谓“冰火两重天” 。

腾讯控股以总收入2229.48亿元,同比增速28%,净利润572.32亿元,同比增速29%,再度引发市场热议,也继续印证着强者恒强的定律 。另一边,阅文集团则没有这么幸运,受累于新丽传媒商誉和商标权减值,以上半年巨亏33.1亿元,净利润同比下降941.9%,同样让市场吃了一惊 。

透过财报 ,我们来看看问题究竟出在了哪里?

巨亏33亿元 阅文交出上市以来最差”成绩单”

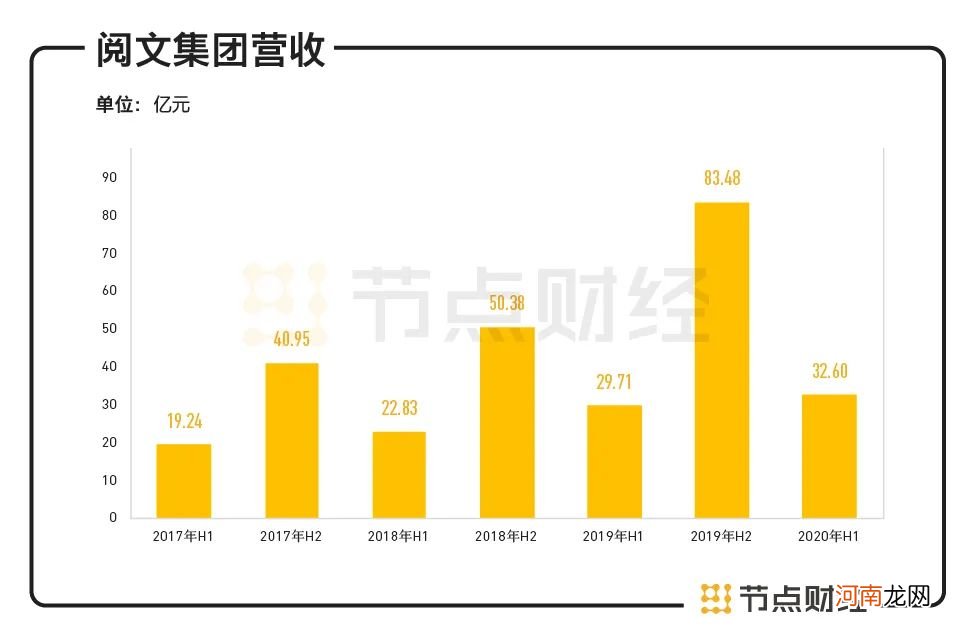

2020年1-6月,阅文集团实现营业收入为32.6 亿元,较上年同期增长9.7%;毛利润17.3亿元,较上年同期增长 6.8% 。

文章插图

数据来源:阅文集团历年财报

按照业务板块划分,在线业务、版权运营及其他仍为主要收入来源 。

其中,由于分销渠道扩张叠加疫情下用户对阅读内容的付费意愿增加,在线业务收入同比大幅增长50.1%至24.95 亿元,占比提升至76.5%;而此前不断上行的版权运营业务则受制于上半年影视行业前所未及的困境,收入同比大幅下降41.5%至 7.6 亿,占比从44%跌至23.5% 。

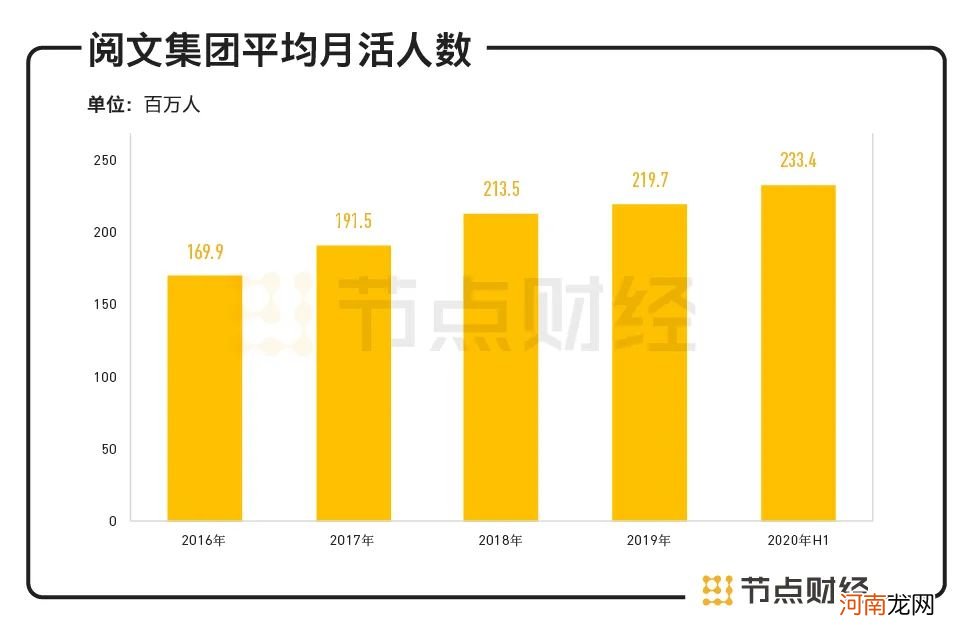

同时期,阅文集团的自有平台获得了一定增长 。其自有平台产品及自营渠道的平均月活跃用户同比增加7.5%至2.33亿人,其中,自有平台产品的月活跃用户同比增加16.1%至1.34亿人,但由于若干腾讯产品的付费阅读内容用户减少,并被免费阅读内容带来的用户增加所部分抵销,腾讯产品自营渠道的月活跃用户同比减少2.3%至99.2百万人 。

另外,受益于上半年集团加强了内容的深度运营、优化了推荐的体系以及扩张了内容分发的渠道,每名付费用户平均每月收入由22.5元同比增加51.6%至34.1元,付费比率和2019年持平,维持在4.5% 。

值得注意的是,阅文集团的月活用户自2018年起便维持在2亿人左右,2019年为2.197亿人,从数据增长趋势来看,反映出其用户增长进入了瓶颈期,或可预料未来营收规模有停滞的可能 。

文章插图

数据来源:阅文集团历年财报

同时,用户付费比例亦呈下滑状,由2018年的5.1%降至4.5%,以价值链条而言,最终端的变现没能与用户增加成正比 。

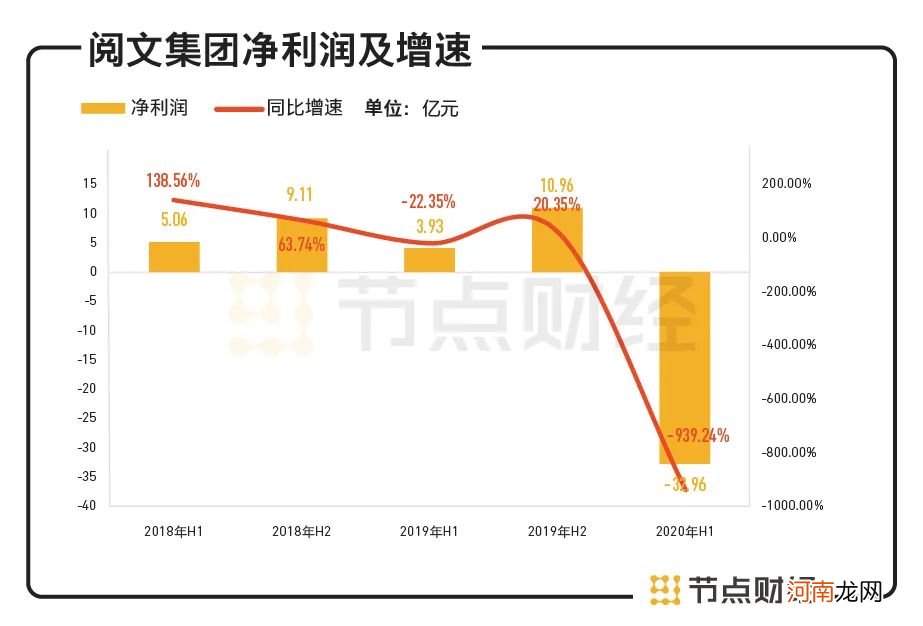

整体来看,尽管上半年宏观经济形势严峻,阅文集团在营收上依然保持了一贯稳定,但在利润方面,阅文集团却交出了上市三年以来最差“成绩单”,净亏损33亿元,也是上市以来首度亏损 。

文章插图

数据来源:阅文集团历年财报

据财报披露的信息,亏损主要系收购标的新丽传媒业绩不达标,致使商誉及商标减值达到44亿元 。细看的话,如果不算收购新丽传媒的公允价值收益12亿元,“其它亏损”项及集团净亏的数据会更低 。

此外,还有一项1.98亿元的金融资产减值亏损,属于“应收账款的坏账拨备”,财报中给到的描述是“主要与电视与电影项目有关”,这也从侧面反映出影视行业的萧条对阅文业绩的影响之深 。

对于这样一份业绩报告,腾讯集团副总裁、阅文首席执行官程武难掩失望,在财报会议中表示,“2020年上半年对阅文而言充满了挑战,令人失望的业绩表现也让我们意识到公司底层商业模式抗风险能力的缺失和沉积数年的结构性问题 。我们将积极面对这些问题,并已在影响核心业务的一些紧急事态上做出了快速回应 。”

资本市场,于财报发布次日的8月12日,阅文集团股价收跌9.49% 。

寄予厚望的新丽传媒 为何难以实现协同?

- 南京徐庄企业并购中心培训与服务并重 清科创业中心带来“企业估值”专题课程

- 银河水滴步态识别助公安机关侦破疑难案件

- 产前征兆是胎儿发出的一连串“信号”

- 孕期变“黑妞”原是激素在搞怪

- 夏季宝宝辅食制作 牢记“5要5不要”

- 水滴启动探索“险+药”模式新项目,暂定名为“好药付”

- “进化升级,创梦未来”亚杰商会2020年高峰论坛暨“摇篮计划”开学毕业典礼在碚举行

- “金九银十”旺季强预期 钢铁产能有望小幅爆发 上市公司盈利整体改善

- 美团封杀支付宝

- 滴滴“高度警戒”,地图业务的中场战事