百亿补贴太费钱,从3C向日用品倾斜

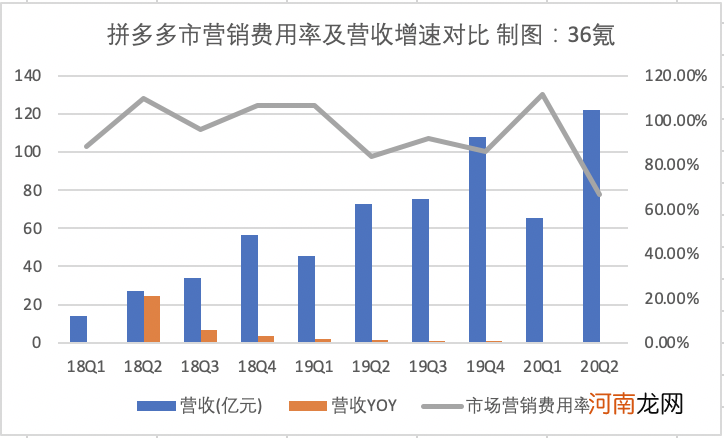

拼多多一直走以亏损换增长的路线,亏损最重要的来源就是对市场营销费用,即给消费者的补贴 。拼多多的市场营销费用率一直维持在很高的水平,最高时在130%左右 。不过在本季度,首次低于70% 。

文章插图

拼多多市场营销费用及营收增速对比

但比补贴力度下降更值得注意的是补贴方向的变化 。看起来,拼多多正在用更巧妙的补贴方式来参与竞争,比如避开本季度,对手阿里和京东强势补贴的领域 。

拼多多CFO马靖在财报会上解释称:“拼多多选择了差异化的补贴策略 。二季度业内其他企业在3C品类上开展了非常激进的补贴政策,我们选择了日用品,日用品是很好的增强用户粘性的品类,且日用品要比电子产品的购买频率更高 。”

这带来的结果就是,买苹果和戴森的人变少了,GMV涨不上去了 。拼多多2020年Q1(疫情期间)的GMV甚至超过了本季度 。

这也切中了拼多多的心事——用户数量的优势不代表一切 。在更能变现的ARPU值上,拼多多始终处于下风 。阿里用户的年均消费高达万元,而拼多多仅能勉强维持在2000元以下 。即使在618大促期间,拼多多的ARPU值也没有很大的提升,同比增长27%,环比增长仅0.79% 。而在上个季度,同比和环比增长分别达到了46.54%和7.11% 。

百亿补贴被平台当做一项常态化的举措,能够保证给平台的GMV、单个用户年均消费带来稳健的增长,但也不利于平台在短期内冲销量和提升客单价 。

财报电话会上,马靖也承认:“我们也注意到消费者的支出的数额的确是减小了 。”对于这个现象,他的解释是:“消费者对于产品的价值更加的注意,在拼多多平台上面更多的去购买一些必需品,比如说日用消费品 。在618期间我们也扩充了这些品类 。”

文章插图

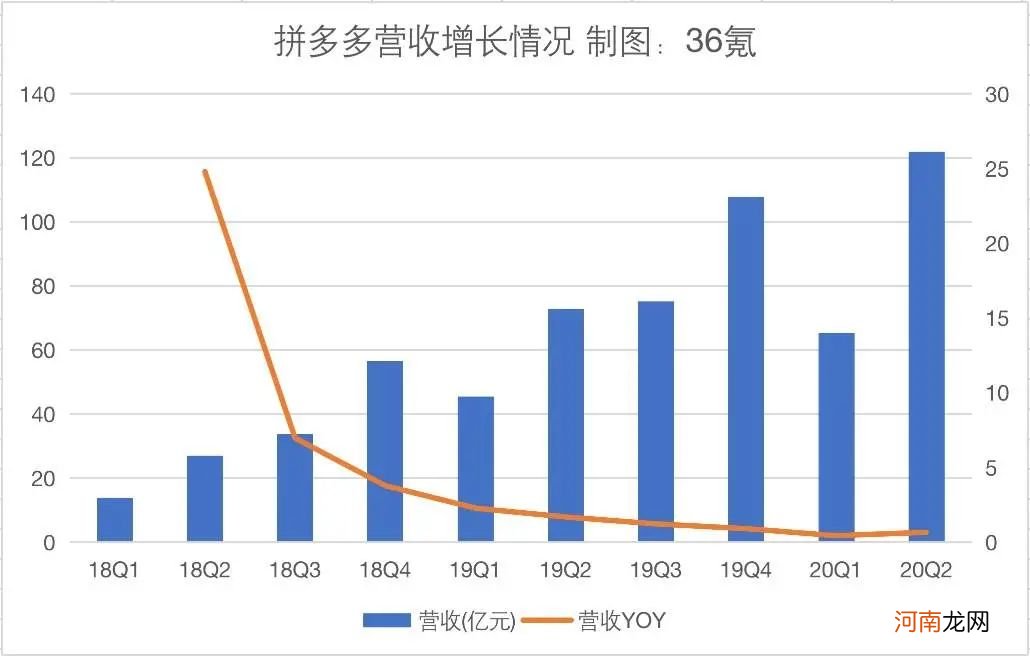

拼多多营收增长情况,来源:拼多多财报

作为一家上市公司,能否盈利,仍然是市场最看重的能力 。

这背后涉及到的问题是如何算好账,平衡收入和投入 。拼多多仍处在高增长阶段,在相当长时间内依然会持续投入,因此,想办法增加收入也成为必须要思考的问题 。

Q2营收同比增长67%,比上一季有所回升,但没有超出市场预期太多 。可行的解决方案是,想办法提高收入 。电商的营收要包括交易服务收入(和GMV成正比)和广告营销收入(所有商家付给拼多多的广告费) 。

事实上,拼多多的货币化率在这个季度明显上涨,这表明拼多多正在更多商家在平台上投放广告,带来更多营收 。此前,这是拼多多弱项,阿里的强项 。拼多多方面认为,产生这个变化的重要原因主要有二:优质的广告产品、大量的活跃用户 。

商家在拼多多上便宜做生意的好时候,或许要过去了 。

【拼多多的喜与忧】【本文作者彭倩,由投资界合作伙伴微信公众号:36氪授权发布,文章版权归原作者及原出处所有 。文章系作者个人观点,不代表投资界立场 。如内容、图片有任何版权问题,请联系(editor@zero2ipo.com.cn)投资界处理 。】

- 独家|阿里巴巴合伙人胡喜正式离职,6月已卸任蚂蚁集团CTO一职

- 阿里京东发展提速,拼多多却在“省钱”,电商三巨头究竟谁更强?

- 愿你情得所愿,爱得所喜

- 准妈妈报喜顺产7斤4两男宝附症状姐妹们你接走了吗

- 千亿级厮杀,拼多多闯进美团滴滴最惧怕的城市

- 手工小制作:纸杯小兔

- 相隔南北

- 比较冷的俏皮短笑话

- 喜欢你,没道理

- 幼儿园小班艺术活动《鱼儿拼拼画》