微信很忙

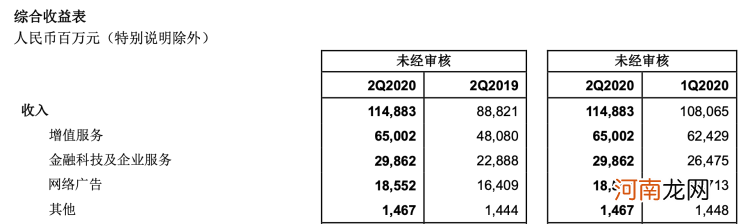

腾讯本季度总营收为1148.83亿人民币(下文金额单位统一为人民币),同比增长29% 。净利润为301.53亿元,同比增长28% 。毛利润的增长则达到了36.0%,毛利率则继续维持在令所有互联网企业眼红的46%的高水平 。

三大主要业务中,广告收入是增速最慢的一项 。本季度广告业务收入为185.52亿元,同比仅增长13%,而第一季度为同比增长32% 。

文章插图

主要原因是2020年第一季度受疫情影响,游戏及互联网服务行业纷纷加大广告投放力度 。而到了第二季度,由于人们工作生活回归正常,网络广告投放也回归到正常状态 。但疫情对媒体广告收入的负面影响还在继续,本季媒体广告收入为32.90亿元,同比下跌25% 。品牌广告主需求疲弱以及部分综艺节目与电视剧的制作和播放延迟是其主因 。

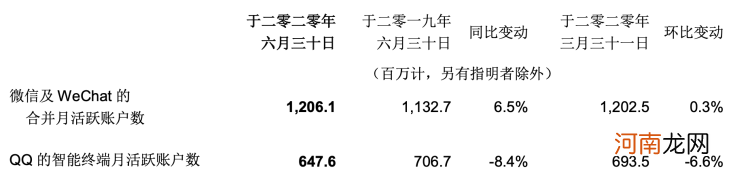

因此对于腾讯来说,微信(包括WeChat)用户情况是支撑广告收入的活水 。第二季度微信及WeChat的MAU数为12.06亿人,环比增长0.3% 。

微信用户在上一季度财报中首次突破12亿人次后,目前的头等大事是如何经营好这个巨大的流量池 。腾讯广告业务很大程度寄托在微信身上,微信很忙 。

文章插图

在上文提到的网络广告收入中,腾讯透露微信(尤其是朋友圈)是广告曝光量迅速增长的主要动力 。腾讯对于微信在网络广告方面的潜力十分期待:

“我们认为,微信生态正重新定义中国的网络广告,令广告主可在其私域,例如公众号及小程序,与用户建立关系,使其投放可有效维护长远而忠诚的客户关系,而非只是单次交易的广告投放 。”朋友圈的商业化在微信团队多年的“抗拒”后,终于开始加速 。产品功能上,上半年微信更新的动作也很多 。如推出“拍一拍”功能,公众号新增“点赞”和“分享”按钮等,意在再次唤起用户对于微信的新鲜感,增加互动频率 。

而更大的动作是微信生态里视频号的推出 。尽管财报中没有提及任何具体数据,但腾讯表示40%的广告都已经是视频形式,长期来看视频号带来的绝对是商业化的巨大潜能,但短期不会急于推进视频号的商业化 。这似乎又在重复朋友圈的商业化之路,微信事业部和腾讯其他部门之间又有新的平衡要把握 。

相比微信的万众瞩目,QQ正面临用户的离去 。财报披露第二季度QQ 的智能终端MAU为6.48亿人,同比、环比减少都在6%以上 。而从两者的更新频率上看,QQ也居于微信之后,并不是目前的重点关照对象 。

腾讯还是一家游戏公司

除了广告收入增速较慢外,其他两个主营业务——增值服务和金融科技及企业服务都表现优异 。

其中,在上一季度出现增速同比下跌的金融科技及企业服务,本季度实现了收入的同比及环比上升,收入恢复至298.62亿元,同比增长30%,基本接近2019年第四季度的水平 。腾讯表示,这主要是由于商业支付及理财平台业务在用户及业务规模上均有所增长 。但与第一季度一样,受疫情影响,线下项目的交付工作尚未在第二季完全恢复,腾讯在金融科技及企业服务方面的表现仍未回归到正常水准 。

从最近连续几个季度的数据来看,曾经被外界认为会与游戏业务体量相当的金融科技与企业服务业务,至少现在在收入水平上并没有代替游戏的可能 。它的收入水平目前来看,更适合对标增值服务中的社交网络收入一项 。后者本季度收入为267.14 亿元,同比增长29% 。

游戏依然是腾讯收入增长的“大腿” 。

- 雪梨网app注册安装,很不错的转发文章赚钱软件

- 我的一个道姑朋友

- 转发文章赚钱靠谱的海赚资讯app抢先赚

- 纸短情长

- 正月十五元宵节出生的宝宝取什么名字好听?独特稀少名字精选

- 萝卜干的腌制方法

- 天降奇物陨石

- 鹅厂为啥捧肖战?肖战的鹅厂是什么梗?为什么说肖战是鹅厂的亲儿子

- 与巴特在一起

- 历史上的海瑞,绝非王朝吉祥物,实为大明神剑!