_原题为:三季度北京写字楼租金下探、空置率攀升,高力国际:2021年空置率或高达25%

摘要【三季度北京写字楼租金下探、空置率攀升 高力国际:2021年空置率或高达25%】今年以来,受到疫情的影响,北京写字楼市场低迷,三季度写字楼租金持续下调,空置率攀升 。相关报告显示,预计未来供需失衡的态势会加剧,空置率2021年可能会触顶 。(华夏时报)

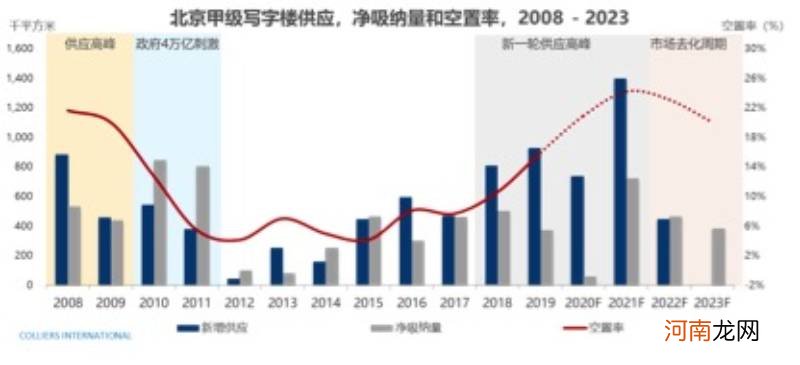

文章插图

今年以来,受到疫情的影响,北京写字楼市场低迷,三季度写字楼租金持续下调,空置率攀升 。相关报告显示,预计未来供需失衡的态势会加剧,空置率2021年可能会触顶 。

北京写字楼租金持续下调

高力国际中国区董事总经理邓懿君指出,截止到三季度,供需失衡依然是北京甲级写字楼市场的核心问题 。三季度新增供应一共12万平方米左右,新项目分别位于燕莎和CBD 。在需求方面,单季度净吸纳量约4.2万平方米,剔除自用面积之后的实际市场净吸纳量约为1.6万平方米,在今年首次转正 。整体市场需求持续回暖,但需求复苏依然比较弱 。三季度空置率继续攀升到17.5%,环比上涨约1%,租金继续下降2.6%至357元每月每平米 。

对于2020年全年的市场,高力国际表示,预计供需失衡的态势会加剧,并有可能会延续到2021年,空置率明年可能会触顶 。在四季度,如果新项目如期入市,整体市场单季度新增供应将接近50万平方米,空置率大概率会突破20% 。2021年的新增供应接近140万平方米,剔除自用的影响,对市场的冲击大概在110万平方米 。在未来的15个月,北京将迎来近200万平方米的新增供应 。

高力国际分析,北京的办公楼空置率将在2021年触及最高点,达到接近25%的水平 。CBD核心区的中服地块和丽泽区域的新项目预计在明年全部入市,2021年将是北京第二轮高供应期的最后一年 。在需求端,预计四季度会延续三季度持续回暖的态势,但全年净吸纳量创有历史记录以来的新低,已经几乎没有悬念 。

在乙级写字楼方面,在三季度有大量空置面积出现,整体空置水平上升1.4%到14.9%左右,租金下降1.9%到241元每月每平米 。主要原因有两方面,一方面,随着甲级楼宇的租金逐步降低,市场出现一些期望改善办公环境的租户开始从乙级搬到甲级的现象;另一方面,疫情对于中小企业的持续性影响在三季度数据上有了明显体现,中小企业开始搬迁或缩减面积或退出市场 。

在产业园方面,高力国际华北区研究部董事陆明提出,疫情后的产业园市场相对来说受冲击最小,三季度产业园市场依然保持着2.5万的净吸纳量 。由于接近20万平方米的新项目入市,产业园空置率小幅上升0.7%到22.2% 。值得注意的是,上地子市场单季度净吸纳量达到6.5万平方米,空置率下降近2%,租金上涨3% 。上地单独一个子市场的净吸纳量领跑北京所有的甲级,乙级和产业园子市场,甚至比全部甲级写字楼市场净吸纳量之和还要多,市场需求旺盛的主要原因是互联网行业的扩租意愿非常强烈,包括在线教育,在线视频等 。

自贸区与示范区政策或带来写字楼市场重要变量

【三季度北京写字楼租金下探、空置率攀升 2021年空置率或高达25%】疫情对大量企业造成冲击,企业租赁决策更加谨慎 。超过五成的企业业务有所下降 。高力国际分析,在未来租赁需求上,62%的企业选择维持现有面积,也有40%的企业未来办公租赁预算有所降低 。绝大多数企业都选择维持现有办公面积,即使企业的业务在疫情后有所增长,但选择扩租或增加预算的比例都不高 。疫情常态化后,企业在租赁选择上更偏谨慎,维持现状是当前企业办公租赁需求的主旋律 。

- 我国历史上,出现过6个“北京”,他们是现在的哪些城市

- 中国北京电信人工服务电话 北京电信人工服务电话

- 怎样解决排尿问题尴尬

- 北京二胎产假多少天

- 永乐迁都北京是否合理?换来了明朝200多年的天子守国门

- 北京妈妈的海外哺乳心情

- 彩色星球科技北京举办新发会,打造多元文化共享平台

- 北京累计确诊75例 疫情要跨春节了?

- 机器人培训加盟费用 机器人课有必要学吗

- 兄弟科技:前三季度净利预增368%-509%