国内业务触底回升,携程又把眼光投向国际市场 。在二季度业绩说明会上,梁建章说“许多(国家)市场已经趋稳并从4月的低点开始反弹 。借鉴中国市场的复苏经验,携程在海外开展了一系列活动推广本地化的旅游产品 。在过去两个月中,海外市场的本土酒店预订量同比增长一倍以上 。”

疫情是全人类的灾难,正如二次世界大战,但灾难也是“洗牌” 。

谁“绷不住”了

1)携程

用蓝色折线代表毛利润(率)、彩色堆叠柱代表费用(率) 。除非天灾人祸,绩优股携程的蓝色总是能“淹没”彩色 。比如2019年Q2,毛利润为69亿,产品、市场、行政费用分别为17亿、14亿、19亿,费用合计为56亿;毛利润率为79%、各项费用率合计为63% 。

2020年前两季,携程面临的压力越来越大 。一季度毛利润跌到35亿、费用合计50亿;二季度费用被压缩至30亿、毛利润则进一步跌到23亿 。二季度营收同比下降63.7%,各项费用率合计升至94%,只比2019年Q2高30个百分点,足见携程压为降费用付出的努力 。

文章插图

携程Q2业绩说明会上,CFO王肖璠预计Q3运营利润为12亿~13亿(不计股权激励成本),按这个趋势2020财年携程运营利润可能为正 。

2)Booking

Booking没有区别成本、费用 。也就是说,没告诉投资人如何计算毛利润(通用会计准则没有要求披露毛利润) 。

2019年Q2,Booking营收39亿美元,各项成本、费用合计26亿美元,占营收的68%;2020年Q1,营收骤降至23亿美元,成本、费用合计21亿美元,占营收的91%,距离亏损仅一步之遥 。由于中国更早受疫情影响并实施“封城”,携程已经陷入亏损 。

2020年Q2,Booking营收进一步跌到6.3亿美元;人力成本基本无法压降,营销及销售费用被砍掉四分之三,行政费用砍掉二分之一;成本、费用合计11亿美元,相当于营收的171%(携程的这个比例是94%) 。#Booking终于“绷不住”了#

文章插图

携程的至暗时刻是2020年Q2,现已进入上行通道 。Booking还处在下行通道,或许明年Q1之后才能出现转机 。

携程的估值“修复”

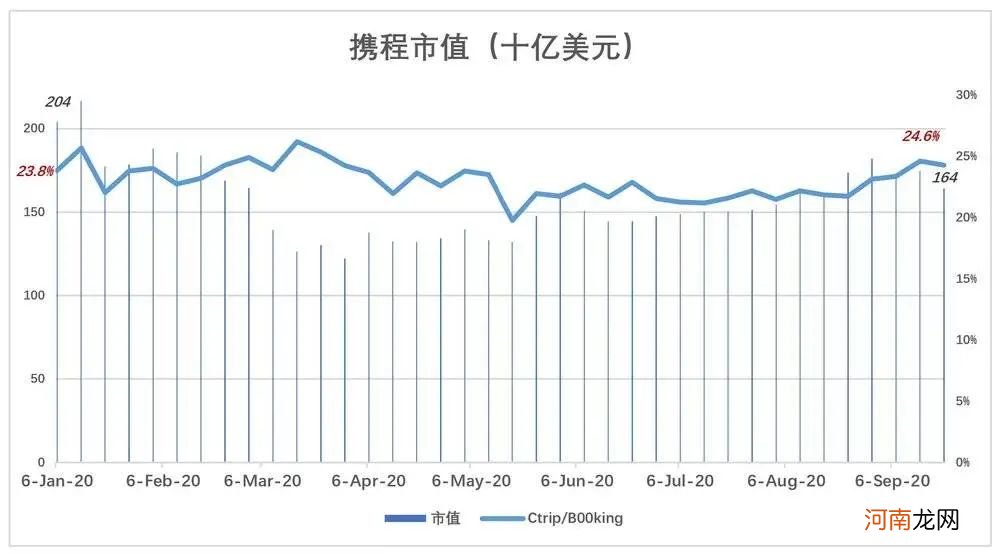

2020年9月24日,携程收盘价27.75美元,对应市值164亿,相当于2020年第一周收盘价的75% 。进入2020年,Booking累计下跌21%,表现出更大的抗跌性 。

2020年初,携程市值相当于Booking的23.8%,目前这个比例略微升及24.6% 。

文章插图

【携程弯道追Booking】2019年,Booking营收达150亿美元,约为携程的3倍,领先优势逐步缩小 。Booking收入中有38.3亿美元来自直营,假设剔除这部分收入,其收入约为携程的2.2倍 。

Booking市值4倍于携程,主要原因不是营收规模,而是盈利能力 。2019年,Booking净利润达48.7亿美元,约为携程的4.8倍 。

Booking效益好的重要原因是海外酒店与OTA的配合度高 。中国酒店出于“小算盘“,不愿一根网线把房源信息拱手让给OTA,携程要动用2万线下人员,一家一家地与酒店核对房源和入住情况 。连绵不绝的价格战和补贴战,又使佣金收入上不去 。当年去哪儿网”横行“时,中国OTA曾陷入全行业亏损 。去哪儿网被“收拾”了,又崛起了美团,行业环境改善不多 。

无论如何,携程正从疫情影响中恢复,Booking却充满未知,两者市值的比例几乎没有变化,在相当程度上折射出投资者对Booking的“偏袒” 。

海外资本市场从骨子里喜欢专注的公司 。假如波音去造电动车,股价一定大跌,尽管以波音的技术极有可能造出比特斯拉强的电动车 。

- 为何宋磁州窑龙纹花口瓶如此受人追捧喜欢?

- 联想“追回”500万

- 挂喂追奶养成了奶睡后...新手妈妈的睡眠感悟

- 活在自己追梦的路上

- 游戏公司血本招揽“快手一哥” 股价涨停后深交所追问:你在蹭概念吗?

- 抖音直播带货红利追逐战:离职员工都成了“抢手货”

- 奶少了怎么追奶最有效 今天终于找到方法了

- 过多的追问会给孩子造成压力

- 我的亲身开奶、追奶经验分享~你所需知道的关于母乳喂养的一切~

- 追梦少年鹿Boss生日快乐 鹿晗年轻男生短烫发发型