2020年8月6日, Booking(NASDAQ;BKNG)发布了2020年Q2财报 。一个多月后的9月25日,携程集团(Nasdaq:TCOM)披露了Q2业绩 。

2019年,携程、Booking交易金额分别为1280亿美元、964亿美元 。比较两大国际OTA(在线旅行)巨头在疫情冲击下的业绩表现,获得的观感是——主要收入来自中国大陆,由于疫情得到控制,携程的至暗时刻已经过去;其它国家控制疫情的节奏要“慢半拍”,Booking业绩何时触底反弹是个未知数 。

大洗牌

疫情防控的核心是严控人员流动和聚集,与出行产业天然相悖 。

与电影、民航、汽车制造相比,出行产业形态极为丰富 。目前国内商务出行、周边游、自然风景游已确立复苏态势,出境游、跟团游则遥遥无期 。

在线旅行平台是“大出行”领域的总上游 。商务、探亲、休闲类出行相关的住宿、交易票预订业务量反应出各国家和地区的疫情控制效果 。

携程营收主要来自国内,Booking的营收更加全球化 。

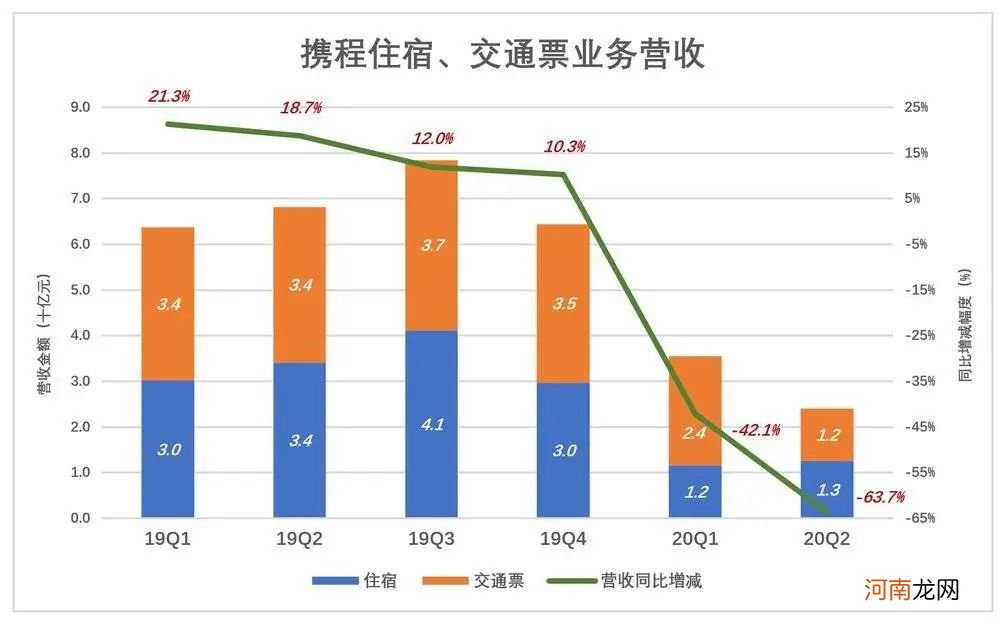

携程财报将营收分为酒店预订、交通票、跟团游、公司出行及其它五个部分 。其中住宿、交通票是拉动整体业绩的“辕马” 。2019年,这两项业务营收分别为135亿和140亿,合计占集团净营收的77% 。

受疫情影响,2020年Q1住宿、交通票业务营收同比分别下降61.7%和28.7%,集团整体收入下降42.1% 。交通票降幅小因为最严格的出行禁令是一月末到三月初,实施了仅一个月,而中国人一季度回家探亲、返程复工是刚需 。

到了二季度,住宿、交通票业务收入分别下降63.2%和66.2%,集团整体收入下降63.7% 。出行刚需减少,到外地动辄被隔离14天,非极度必要的出行全部取消 。

二季度是“至暗时刻”,三季度复苏迹象随处可见 。最近频繁往返贵州、杭州、上海,所乘航班上座率者非常高 。

文章插图

Booking是一家“专注的巨头”,几乎全部收入来自住宿业务 。2019年完成住宿预订8.45亿间夜,而机票预订仅700万张(营收占比小到可以忽略) 。

从下图可以看到,2020年一季度Booking预订间夜数为1.24亿、同比下降42.9% 。同期携程住宿业务收入下降61.7%(携程没有披露间夜数) 。“18.8个百分点”反映出国内、国际对疫情严重性的判断及应对力度上的差距 。

到了二季度,Booking住宿业务急转直下,间夜数2800万,同比下降86.9% 。

文章插图

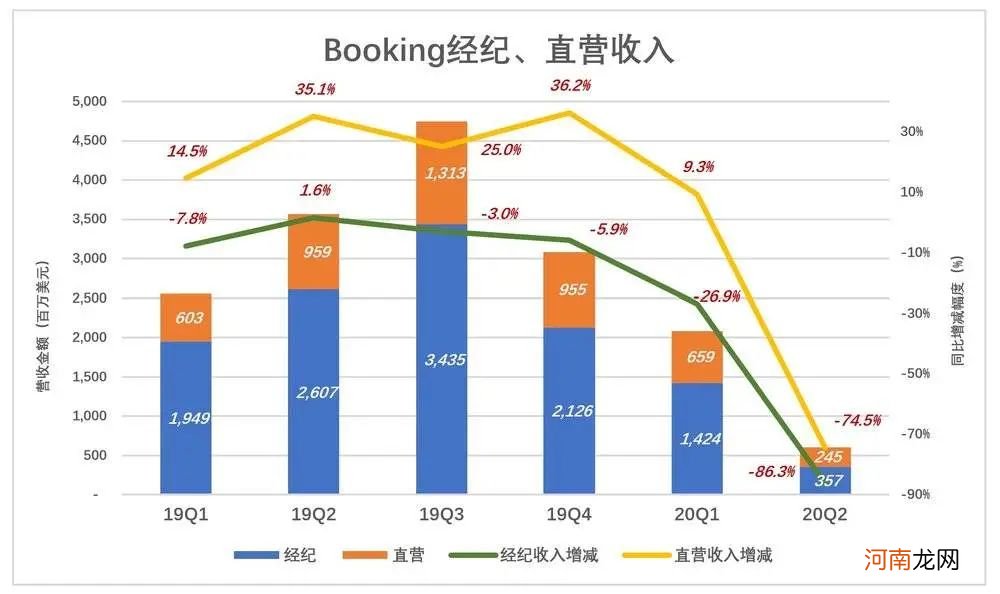

Booking将业务分为经纪、直营和广告三大块,其中广告业务占比不超过10% 。

2020年Q1,住宿业务间夜数下降42.9% 。其中,经纪业务收入只下降26.9%,直营业务收入还涨了9.3%,看来Booking采取“丢卒保车”策略,丢经纪保直营,经纪业务只又丢佣金低的保佣金高的 。

到了二季度,Booking终于绷不住了,经纪、直营收入分别断崖式下跌74.5%、86.3% 。

文章插图

由于疫情期间业绩表现不同(大背景是中国先于其它国家控制住局面),携程大幅拉近了与Booking的营收差距 。2019年Q2,携程Booking营收分辊为87亿、270亿(人民币),携程相当于Booking的32.2%;2020年Q1,受疫情冲击更大的携程营收上比跌破30%,2019年Q1这个比例曾达41.1%;2020年Q2出现戏剧性逆转,携程、Booking营收分别为32亿、44亿,携程营收首次超过Booking的七成、在71.6% 。#2020年中国GDP也有可能首次超过美国的70%#

文章插图

经历过“非典”的携程提出“回暖——复苏——反弹”模型:疫情开始缓解时,行业将开始回暖;新增确诊病例数为0,行业将进入复苏通道;在疫后第一个重点出行时令,例如“十一黄金周”,将出现“报复性反弹” 。

- 为何宋磁州窑龙纹花口瓶如此受人追捧喜欢?

- 联想“追回”500万

- 挂喂追奶养成了奶睡后...新手妈妈的睡眠感悟

- 活在自己追梦的路上

- 游戏公司血本招揽“快手一哥” 股价涨停后深交所追问:你在蹭概念吗?

- 抖音直播带货红利追逐战:离职员工都成了“抢手货”

- 奶少了怎么追奶最有效 今天终于找到方法了

- 过多的追问会给孩子造成压力

- 我的亲身开奶、追奶经验分享~你所需知道的关于母乳喂养的一切~

- 追梦少年鹿Boss生日快乐 鹿晗年轻男生短烫发发型