_原题为:天风、光大10月“擒牛”:反弹在望,布局消费、科技与金融“好股”(附股)

摘要【天风、光大10月“擒牛”:反弹在望 布局消费、科技与金融“好股”(附名单)】采访人员梳理机构策略观点发现,机构对10月以及四季度行情整体“谨慎乐观”,在配置方向上,机构偏以三季报业绩为主线,增加对低估、顺周期板块的关注度,10月金股聚焦消费、科技与金融 。(证券市场红周刊)

9月29日,电子、科技与军工等板块领涨市场,其中科技板块刚好是机构“10月金股”的推荐密集区 。

《红周刊》采访人员梳理机构策略观点发现,机构对10月以及四季度行情整体“谨慎乐观”,在配置方向上,机构偏以三季报业绩为主线,增加对低估、顺周期板块的关注度,10月金股聚焦消费、科技与金融 。

假期之后市场大概率反弹

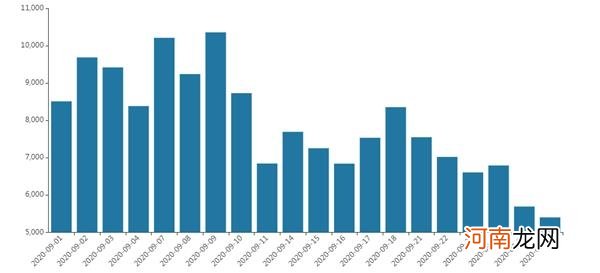

三季度最后一个交易月,9月市场整体呈现缩量震荡,今年以来持续领涨的食品饮料、医药生物、农林牧渔等高位股成为9月跌幅榜居前的行业,而以银行、非银金融等相对低位的大盘蓝筹“强势护盘”,市场风格“高低估值切换”现象明显 。与此同时,两市成交额进一步下滑至5000~6000亿元区间 。(见附图)

附图,9月以来(截至28日,下同)两市成交金额(亿元)

文章插图

数据来源:红周刊

那么,10月份以及四季度市场行情将如何演绎?据《红周刊》采访人员梳理券商策略观点显示,多家机构对市场表达出相似观点,券商认为,10月以及四季度虽然面临外围风险事件的扰动,但在经济周期复苏、增量资金入市下,A股的慢牛行情仍将演绎 。

“超跌后有反弹机会”,光大证券的四季度策略认为,以下因素仍将压制市场风险偏好:第一,始于欧洲的疫情二次蔓延,将拖慢经济复苏进程,但二次疫情对经济、对市场的伤害有望小于3月 。第二,美国大选的不确定性 。第三,国内货币政策继续回归常态化,“宽信用”边际收敛,制约市场估值大幅提升 。虽存在一些风险事件,但顺周期行业估值仍在历史低位,国内需求持续回暖、信用相对宽松、汇率升值的环境下,市场有望维持震荡,超跌后有反弹机会 。

天风证券与光大证券观点趋同 。天风证券在研报中指出,考虑到政策面“精准滴灌”的基调、9-10月最后一波地方债发行高峰,以及传统缴税季的来临,货币政策继续收紧的可能性非常低,大概率会在10月加大投放以平衡资金面 。而对经济修复的预期在中报之后部分兑现,又逢欧美疫情二次暴发的担忧,但整体看暂无明显恶化 。判断市场短期仍维持震荡格局 。

十一长假临近,以北上资金为代表的海外资金或出于避险因素近期显著流出 。《红周刊》采访人员查阅数据显示,9月以来北上资金净流出接近300亿元,其中,9月下旬以来即净流出了接近260亿元 。

据天风证券指出,历史经验显示国庆节前跌多涨少,假期过后,市场出现“反转”的概率比较高 。据天风证券的数据研究显示,2009-2019年共11个年份中,有8个年份大盘在国庆前两周下跌,7个年份在国庆前一周下跌,其中7次在节后反弹 。节前下跌的原因一方面是资金在长假前本身有一定的避险需求,另一方面,跨季资金面比较容易出现偏紧的情况 。2016年-2019年连续四年,银行间利率都在10月出现不同程度的上行 。该研报认为,结合资金面和经济预期,节后出现“反转”的概率较高 。

事实上,自9月下旬以来,三大股指与北上资金的流出呈现出了“联动下跌”,而东北证券则认为,“慢牛格局未变,节前调整是上车机会” 。东北证券认为,今年“十一”期间海外市场波动可能对A股市场的影响有限 。目前来看,A股节前可能继续由避险情绪主导,但基本面和慢牛逻辑未有变化,因此正因为节前提前反映避险需求,所以调整就是上车机会,“十一”期间持股的收益风险比较高 。

- 名单 净利至少暴增200%!三季报业绩抢先看 这些公司逆势大增

- 乔任梁追思追悼会名单曝光 倾城四少陈乔恩赵丽颖到现场

- 附教学反思 中班音乐活动教案:快乐的六一教案

- 附教学反思 小班主题活动教案:我的新朋友教案

- 附教学反思 大班主题活动教案:快乐的童年教案

- 2015国剧盛典获奖名单完整版曝光 胡歌霍建华双双拿大奖

- 附教学反思 中班音乐活动教案:跳舞的树叶教案

- 2019年12月7日出生男孩缺火取名单字

- 附教学反思 大班主题活动教案:我喜欢运动教案

- 附教学反思 小班健康活动教案:叠裤子我最棒教案