小米对这些企业控股的比例平衡也在打破——典型案例就是 , 今年5月份 , 小米又加收紫米集团27%的股份 , 交易完成后小米将拥有紫米49.91%的股权 , 远超过最初最大25%的约定比例 。

可以说 , 小米正在成为一家投资驱动型公司 。

36氪在此前的文章中提到:科技研发会是小米接下来的重点之一 , 并且小米也在逐渐提高技术研发的支出 , 不过小米的商业模式决定了小米不可能全心全意投入 。

所以在一些开销很高的重点领域 , 比如容易卡脖子的芯片领域 , 小米虽然没有放弃自研 , 但是流片速度还是相当慢 , 另外一步棋还是依靠旗下的产业基金持续投钱给外部公司 。对于小米来说 , 这些领域虽然有失败概率的投资 , 也是一次对未来赛道的押注 , 更重要的是 , 小米的投资也存在和自有业务协同的空间 , 还比自己砸钱搞研发更轻 。

不过 , 投资始终是小米的副业 。小米方面也曾经在公开渠道发声说 , 小米并不是一家投资公司 , “投资的目的是为了增强自身业务” 。

投资是长期操作 , 也有自身周期性 , 从财报中可以看出 , 小米投资录得税后净收益并不稳定 。比如小米这项数据在2020Q1和2019年下半年两个季度分别是2.26亿、8.69亿、3.92亿 , 到了2019年Q2就只剩下了0.552亿 。

副业再好 , 主业还是要抓紧 。

主业日渐萎靡?

小米的财报传递出一个悲情信号:作为小米最重要的基本盘 , 小米卖手机越来越困难了 。

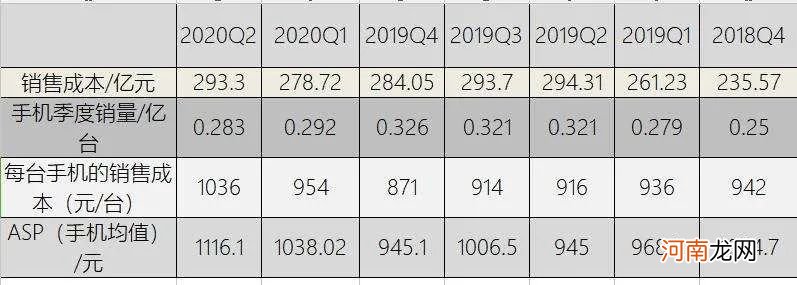

本季度小米卖了0.283亿台手机 , 同比下降了1.2% , 手机收入316亿 , 同比下降11.8% 。本季度也是小米走出2019年Q3手机手机出现负增长以来 , 再一次出现负数增长 。

数字放在二季度全球全球智能手机出货量同比下滑超过20%的大背景下 , 小米的这个成绩似乎并不太差 。营收和销量双下滑这一表现不难理解 。手机卖得不好了 , 收入自然收紧 。

小米的应对方法是 , 通过推出单价更高的手机来弥补大盘下滑 , 小米10的各种变形 , 单价突破到3000及以上 , 这次ASP(平均手机均价)首次突破1110元 。

但也扭转不了小米的高端手机不太好卖的事实 。如果用销售成本除以手机的销量 , 可以发现2020年上半年小米每卖出一台手机需要搭配的销售成本其实是在变高的 。体现在毛利率上 , 本季度的手机业务毛利率只剩下了7.2% , 而在手机表现极差的2019年Q3(营收同比下降7.8%、销量0.32亿台) , 毛利率都有9% 。

文章插图

小米手机业务的销售成本、销量、每台手机销售成本、ASP制图:36氪

但是还有希望

再看另外两项业务 。

从财报上看 , IoT与生活消费产品这项收入增速还是意料之中的持续放缓 , 收入是153亿元 , 同比增长的2.1% , 依旧延续了上一季度的个位数增长 。此外 , 疫情刺激线上流量逆向增长 , 不过小米这一季度来自互联网服务的收入环比上季度并没有增长 , 还是59亿元 。

为了增加IoT业务总体的营收 , 小米也沿用了提高客单价的策略 , 尤其是在占收入最大头的电视品类上 。本季度小米推出了大师系列的电视 , 更新了第一款OLED电视和透明OLED电视 , 一次次突破小米电视定价高位 。

- 小程序服务商微盛网络获红杉、腾讯战略投资

- 指真生物完成近亿元A轮融资

- 云晖资本作为硬科技赋能者,再次投资壁仞科技

- 致力于打造RES房产交易平台,指房向获得千万元战略投资

- 小佑科技获得千万级人民币天使轮融资,达泰资本独家投资

- 希迪智驾完成超亿元人民币A++轮股权融资,两江基金领投

- ILPA发布私募股权投资行业“原则3.0”中文版

- 美的电饭煲煮小米粥要多久 电饭煲煮小米粥要多久

- 边凤梅和江德才是父子关系吗 江德才和边凤梅是什么电视剧中的人物

- 短短半天,小米市值暴涨600亿