本文来自微信公众号:亿欧网(ID:i-yiou),作者:小北,编辑:杨旭然,头图来自:视觉中国

从“北京电子管厂”改制以来,近20年间京东方的发展超出了常规的逻辑框架 。

首先是超常规的融资规模 。

据历年财报,上市以来,京东方累计募资额高达2038亿元 。而截止目前京东方A的总市值是1963亿元,融资额远超市值 。

其次是巨额的政府补贴 。

据京东方财报,2019年京东方获得政府补助约26亿元 。2010~2019年,京东方收到的政府补助超110亿元,同期净利润约200亿元,政府补助合计占净利润比例高达54% 。

【京东方,落后者的宿命】但巨大的投入并没有换来盈利,亏损和低毛利也一直伴随着京东方 。

据京东方财报,2019年京东方实现扣非净利润-11.67亿元 。2008~2012年间,京东方连续5年扣非净利润为亏损 。之后时有盈利,时有巨亏,2019年京东方毛利率仅为13%,历史上最高也不过25% 。

“吞金巨兽、依赖政府、常年亏损”,用常规的企业经营逻辑框架,已经难以看懂这家高科技企业 。那么,京东方的独特发展逻辑是什么?

一、反周期投资

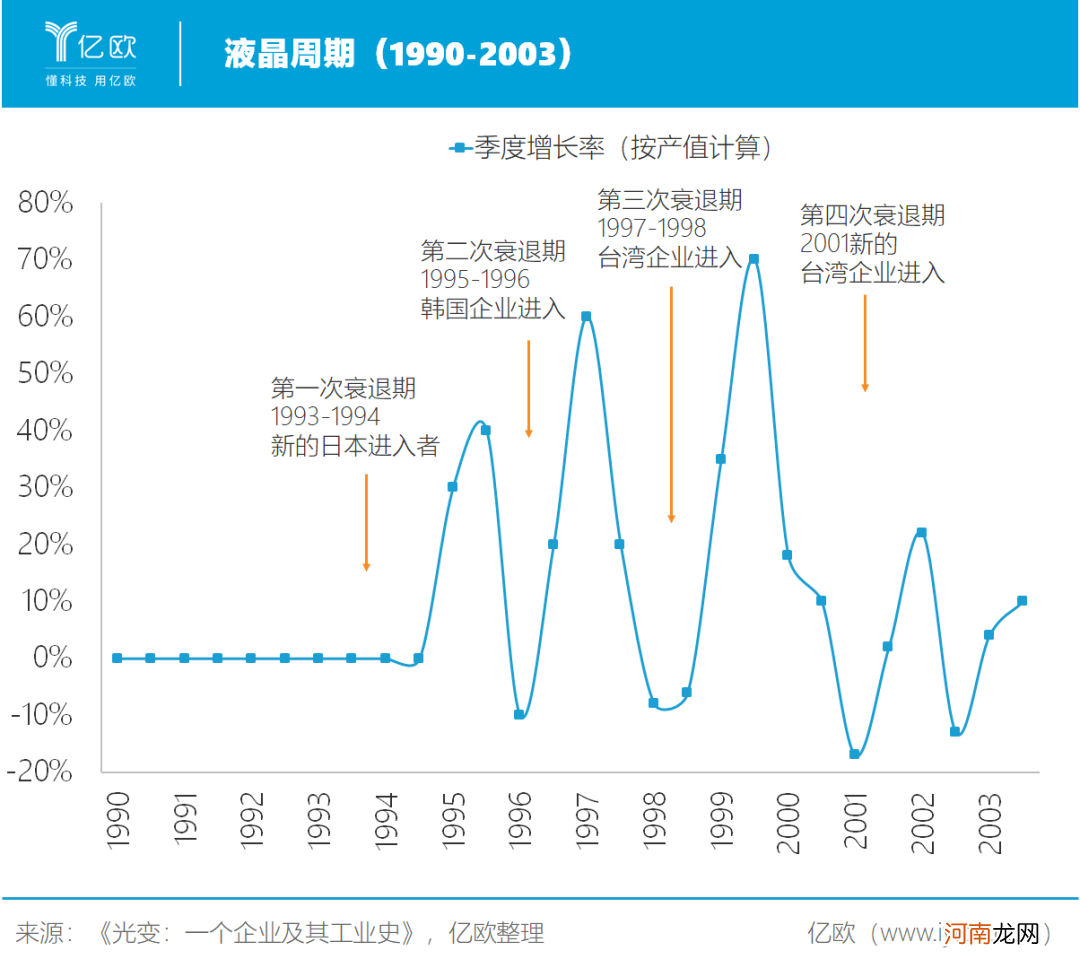

超常规的融资规模、与政府的深度绑定、低于常规科技企业的盈利能力,驱动这些现象发生的根源,也是液晶显示产业发展的驱动力:液晶周期 。

液晶周期,即一批先驱企业开拓了液晶显示产品的应用,创造出液晶显示的市场需求 。当产品被市场接受后,一时供不应求,价格上涨,从而吸引新投资、新玩家进入;产能过大又导致了生产过剩、价格下降,造成产业衰退 。

但价格下降同时也导致了需求扩大——成本下降吸引更多需要显示器的工业品开始采用“便宜了”的液晶面板,液晶应用范围扩大 。于是再次出现产能不足,引发新一轮投资和企业进入 。

一个完整的液晶周期包括,供大于求——产业景气度衰退——供不应求——产业景气度上升……如此循环往复 。

文章插图

TFT-LCD成为一个产业的开端是在1991年 。

20世纪80年代,夏普、NEC,IBM日本等一批日本企业将TFT-LCD技术应用于电子表、计算器、液晶电视样机,创造了TFT-LCD的第一批关键应用 。

为满足这个新需求的大规模投资造成了供过于求、价格下降,带来了1993~1994年的第一次产业衰退期 。在这个衰退期,松下、日立、星电等一批新的日本企业利用衰退所释放出来的技术资源进入到液晶领域 。

衰退期内激烈的低价竞争又过滤掉一些难以支撑的企业,带来了1994~1995年间新一轮的产业上升期,业内所有企业同享利润 。

1990年代中期,两批日本企业的进入,使日本成为TFT-LCD工业的主导者,其全球市场份额高达95%以上 。

但在1995~1996年液晶产业的第二次衰退期里,这种局面被韩国打破 。

在任何产业中,惯常的逻辑大多是行业衰退期缩减投资,屯粮过冬 。但三星、LG电子、现代集团等韩国企业一反常态,反而趁此机会斥资几十亿美金建设新的生产线——然后在举国的支持下,承受多年亏损,在衰退期内利用甚至低于原材料的超低价格将竞争对手耗死,并找到新的关键应用,从而在产业上升期内获取高额利润 。

这种被称为“反周期投资”的战略,曾使得韩国企业在半导体储存器(DRAM)领域将日本赶下第一的位置 。

在TFT-LCD领域,韩国同样取得了成功 。1998年三星的出货量跃居世界第一 。1999年,三星在全球平板显示器市场的份额达到18.8%,名列第一,LG达到16.2%,名列第二 。

- 雨落心海,陌上花开

- 龙虎榜:片仔癀冲高回落 两机构席位卖出2.4亿元

- 小班数学活动拾落叶教案反思

- 京东方A:耗资19.99亿元回购1.01%股份 回购股份方案实施完毕

- 某些细菌产生的只对近缘菌起作用是 菌落是指

- 广州提出66条措施 包括推动广州期货交易所、粤港澳大湾区国际商业银行落地

- 新规落地5个月 这些基金经理开始“公私兼营”!

- 山东日照政府引导基金直投基金首笔投资成功落地

- 神秘坠落的陨石

- 念落灼灼桃花十里