通过拆解营收构成可以发现,公司自有品牌的销售额在不断下滑 。2019财年波奇自有品牌销售额占比达到30%,而今年第二季度,自有品牌占比仅达到14% 。这意味着波奇网的自有品牌孵化失败了 。

文章插图

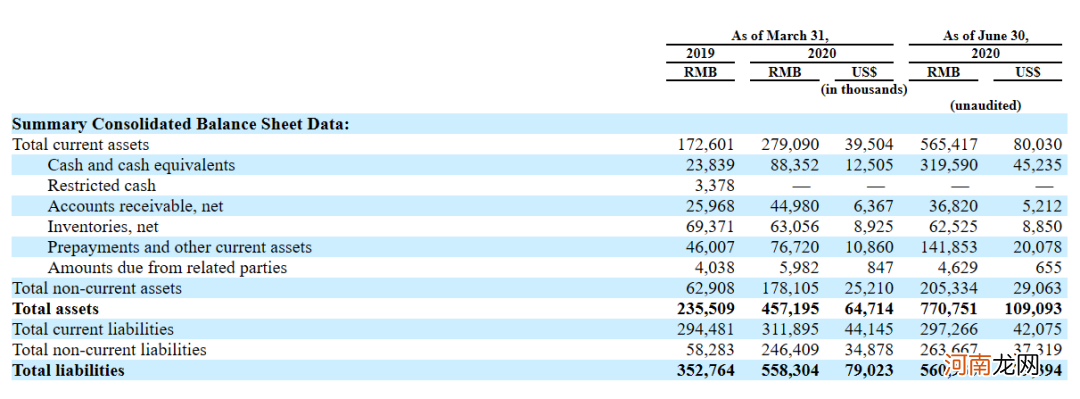

因此,波奇网的现金流问题也就在所难免 。招股书显示,2019财年波奇网净现金流出为1.66亿元,同期公司还背负着3.12亿元的流动负债,账面现金及等价物仅有8800万人民币 。对于这样的烧钱速度来说,账上的现金最多支撑半年 。

文章插图

好在波奇网在今年6月获得了6000万美金的战略融资,目前公司总流动资产5.65亿,其中现金及等价物价值3.2亿 。负债方面公司背负流动负债2.97亿元,现金流问题得以缓解 。

但融资带来的现金流终究是“治标不治本”,如何通过融资为公司带来新的业务增长点,是波奇网需要解决的重要问题 。

03 线上线下业务多重受阻

在电商竞争无望的情况下,我们来看看波奇网其他业务的布局 。

波奇对自身的定位是完整的宠物生态平台,因此进行了产业链上下游的布局 。

2017年,波奇对宠物食品制造商双安进行了股权投资;2018年,波奇启动了会员计划,推出了自有宠物食品品牌Mocare,并投资了宠物医院及兽药经销商兴牧生物;2019年,波奇对宠物店加盟及培训服务提供商派多格(PETDOG)进行投资 。

截至2020年6月30日,波奇网与410个品牌合作,与15000家宠物实体店和宠物医院建立起合作关系 。波奇网实现了从生产制造、医药研发、活体繁殖、自有品牌、线下门店、人员培训的全产业链布局 。

从整体的商业布局来看,波奇网的想法看上去是没有问题的:

“商城”主要为养宠者解决的是宠物“吃穿用度”方面的需求 。“服务”主要为养宠者解决的是宠物“全生命周期”内包括寄养、美容、绝育、医疗等一条龙方面的需求 。而“社区”作为两者连接的桥梁,能增强客户的互动和留存 。让消费者从预备养宠到养宠后,从线上到线下所有的消费和服务,都能从波奇网这个平台上得到满足,从而形成一个完整的商业闭环 。

事与愿违,线下业务方面,波奇网面临的挑战主要有两个,其一是国内线下宠物门店高度分散,以中小型的“夫妻老婆店”为主,消费者养成了“认人不认店”的消费习惯,如何对这些合作店铺进行整合赋能,难度极大;其二是线下本地生活的战场上,美团点评基本实现了全场景全商户的覆盖,壁垒难以打破,对于波奇网来说是极为强力的竞争对手 。

此外,波奇网推出的线上会员制度,效仿的是今年在美股二级市场大火的宠物垂直电商“Chewy” 。

Chewy自今年初涨幅超过100%,市值超过240亿美金 。Chewy通过开创了用户自动订阅服务受到了市场及消费者的青睐,即通过不同用户的需求,定期向会员发送定制化的宠物用品 。2020年一季度财报显示,自动订阅服务占到了Chewy总收入的68% 。

由于市场情况和消费者习惯的不同,商业模式不能“抄作业”,中国创业史上充满了类似血淋淋的教训 。这一点,从波奇网的会员数据也能看出来 。截至2020年上半年,波奇网的会员仅有23000名 。

目前波奇网处于一个对自己商业模式不清晰的状态:在线上,波奇网高度依赖三方平台带来的订单收入,自身还没有办法做好用户的转化;在线下,波奇网面对高度分散的市场和强力的对手,暂时也没有找到好的突破点 。

从募资用途可以看到,波奇网预计把大部分资金用于内容创新、会员系统开发、大数据研发以及开发/营销自有品牌上 。这些是否能给波奇网带来爆发点,还是个未知数 。