投资者对波奇网公布的数据感到失望,认为其没能展现出中国宠物赛道爆发增长的潜能,也没达到预期中的水准 。

“小小年纪猫狗双全,是传说中的人生赢家了” 。孤独经济的崛起成就了中国宠物经济市场的火热 。当今社会越来越多的人通过宠物去满足他们对于孤独感的释放和情感的寄托 。

数据显示,目前中国宠物市场的规模超2000亿,年平均增速近20%,已经成为全球第二大的宠物市场 。对比发达国家的宠物渗透率,美国为68%,加拿大为52%,澳大利亚为57%,而目前中国宠物的渗透率仅为22% 。换句话来说,中国的宠物市场还有很长的路要走 。

文章插图

在此背景下,9月8日,中国最大的宠物电商平台“波奇网(BQ)”在美递交招股书,拟在纽交所募资1.15亿美元上市 。

坐拥2300万用户的波奇网曾是众多资本大佬光环加持的明星产品,查阅过往的融资历史可以发现高盛、招商银行的身影 。

但在递交招股书后,许多投资者对波奇网公布的数据感到失望,认为其没能展现出中国宠物赛道爆发增长的潜能,也没达到预期中的水准 。

01 生态平台还是线上商店?

波奇网于2008年成立,以社区论坛起步,后期逐渐进入电商领域和宠物服务领域 。波奇网给自己的定位是一家集“社区+电子商务+服务”三位一体的互联网平台 。

通过拆解营收发现,实际公司的主要收入来源于宠物用品的在线销售以及实体宠物店的销售:

截至2019年12月31日及2020年3月31日的财年,公司销售产品所产生的净收入分别为7.98亿元以及7.675亿元,分别占同期净收入总额的99.3%和99.6% 。在2020年的第二季度,公司销售产品带来净收入2.379亿元,占同期净收入总额的99.8% 。

波奇网在招股书中提到,中国的在线宠物用品零售市场行业竞争十分激烈,具有许多大型且成熟的在线零售平台 。通过2019年GMV来进行排名的话,第一名是淘宝,占据市场份额60%,第二名是京东 。第三名的波奇网仅占据市场份额的1.9%,是淘宝市场份额的1/30 。

文章插图

招股书中显示,2019年波奇网主要收入中,有71.4%来自第三方电商平台 。2020年上半年,这个占比数字是62.3% 。而从GMV数据来看,2019年第三方平台也贡献了73%的订单,2020年上半年这个数字是55% 。这也就意味着,波奇网本身高度依赖于三方电商的平台流量 。

产品销售是波奇网的立足之本,而作为波奇网最核心的业务,大部分的订单却来自于外部电商平台 。从这一点来讲,波奇网并不能称其自己为“宠物生态平台”,它更像是一家宠物用品店 。

02 不尽人意的业务表现

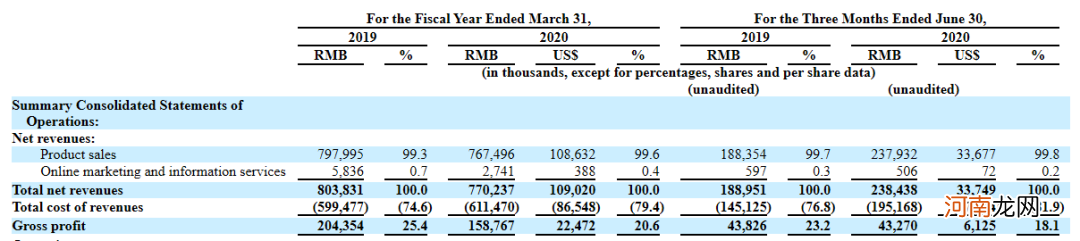

波奇网在2019财年的营业收入是7.7亿元,同比下降了4.2%;伴随着营收萎缩的是毛利率的大幅下降:2018财年的毛利率为25.4%,2019财年的毛利率为20.6% 。到了2020财年一季度,毛利率进一步下降至18.1% 。

文章插图

营收与毛利率的同时下降,说明波奇网近几年的产品销售战略主要是“薄利多销”为主,通过不断的营销活动“走量冲收入” 。但这种营收对于公司本身业务发展来说无疑是饮鸠止渴 。

公司对收入下降的解释是,2019年对销售商品结构进行了优化,目前消费者对于市场上宠物食品的选择主要以海外商品为主,这类商品本身利润并不高 。国产/自有品牌利润较高,但对消费者来说需要时间去接受 。尽管短期来看业务数据有所下滑,从长期看是为了提升整体的盈利能力做出的决策 。