探探目前虽然已经获得了成规模的营收,不过由于目前营业成本较高,尚处亏损状态,且在未来的一个营业周期内始终面临营销和买量带来的成本压力;

营收结构有待优化,第二曲线还需增强,陌陌依旧在财务上、运营上承压,尤其是在当下的经济环境以及竞争环境下,陌陌会进入一段较长时间的调整周期 。

当然,这种调整周期是必要的 。2019年以来,字节跳动和快手在内容消费赛道就呈现出了竞争加剧的态势,对其他企业而言,主动投入资源参与这种竞争显然是不明智的 。

2020年新冠疫情实际上带来了一个较好的窗口 。企业普遍承压,投资人预期相对克制的情况下,陌陌取得了一个相对友好宽松的缓冲时间 。

潜力挖掘

这十几年来,互联网行业流量池不断在发生迁移 。

「深几度」在《流量平台能否扛住「五年周期律」》提到过一个观点:

互联网迭代速度太快,流量池几乎三五年就会发生一次剧烈波动 。市面上的社区社交类产品往往会在这种剧变中遭遇洗牌 。抖音、快手、B站占据了中国互联网流量池的中心位置 。但这只是阶段性的 。

社区社交类流量池的衰落往往原因在于几点:平台迁移、创作者流出、用户流出、内容生态衰落 。

从长周期的视角去看,文娱赛道以及社交社区的周期性波动极强,“回归均值”几乎是必然现象 。周期包括复苏、上涨、筑顶、反转、下跌、筑底、再复苏、再上升这些阶段 。

公司不可能长期处于短跑状态,无论是抖音、快手还是B站,当下的“战时状态”都是暂时的,1-2年之后必然会回归均值 。

对陌陌而言,目前显然处于筑底和复苏的阶段 。

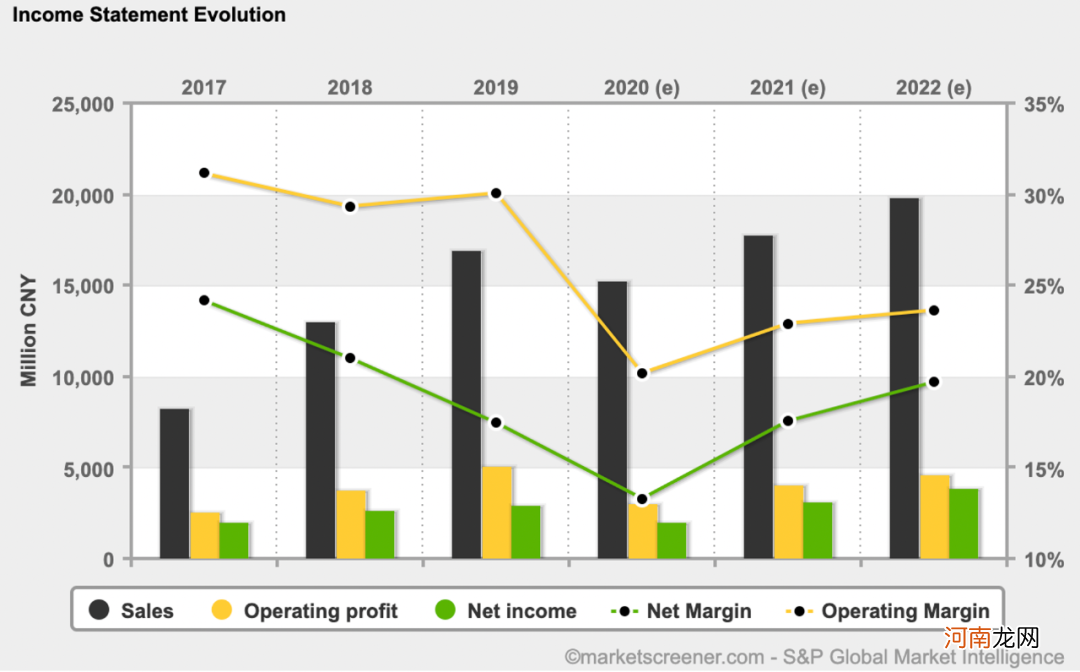

在海外投研机构Marketscreener给出的业绩预测中我们可以看到,在经过2020年的调整之后,陌陌在2021年的营收会逐渐恢复并超出到2019年的高点 。

文章插图

从陌陌未来的长期发展来看,主要增长动力主要来自三块:

1、直播付费用户深度挖掘,及ARPPU持续增长,目前陌陌除了在优化陌陌主站的直播生态外,还在探探内尝试引入直播;

2、会员模式深度探索,VAS收入多元化且持续增长,陌陌的会员产品和探探的会员产品都在探索过程中;

3、海外市场的开拓,尤其是低地缘风险市场的开拓,目前陌陌在海外市场的开拓虽然有一些相关产品,但总体进展尚不明晰;

事实上,在二季度财报会议中,陌陌向投资者提到了对陌陌的整体调整计划 。

这些调整计划预涉及到产品和运营等多个领域,包括三块内容:

恢复长尾内容生态系统,公司将进行相应的投资;

改进内容优化推荐机制,整合直播到应用程序中;

产品体系进行深度挖掘,挖掘VAS新功能;

由于宏观因素对头部用户的影响短期不会消散,陌陌需要降低对头部用户和主播的依赖度 。具体而言,陌陌将调整流量分配策略,向腰部、长尾直播间倾斜;对公会的考核从收入导向转为内容导向等等 。

这一系列的调整短期将对陌陌直播收入和毛利率带来压力,但有利于直播生态的长期发展 。陌陌平台直播预计Q3环比下滑10%-20%,Q4企稳回升 。

探探商业化潜力也有待进一步释放 。

移动应用数据分析公司Sensor Tower数据显示,Q2陌陌旗下探探在2020年7月分别位居全球热门交友应收入排名第6 。

根据探探披露数据显示,截至2020年探探全球用户数已超3.6亿人,其中90后用户占比接近80% 。而年轻用户往往具备较高的付费意愿,为探探拓展变现模式创造了条件 。

- 「柏桠竣」名字吉凶运势_「柏桠竣」姓名含义详解

- 「柏皓统」名字吉凶运势_「柏皓统」姓名含义详解

- 「柏等羡」名字吉凶运势_「柏等羡」姓名含义详解

- 「柏旗洋」名字吉凶运势_「柏旗洋」姓名含义详解

- 「柏滔高」名字吉凶运势_「柏滔高」姓名含义详解

- 「柏菘桓」名字吉凶运势_「柏菘桓」姓名含义详解

- 「柏帆恪」名字吉凶运势_「柏帆恪」姓名含义详解

- 「柏旭栟」名字吉凶运势_「柏旭栟」姓名含义详解

- 「柏等卞」名字吉凶运势_「柏等卞」姓名含义详解

- 「柏绛天」名字吉凶运势_「柏绛天」姓名含义详解