在交银国际在今年9月的一份报告中,提到随著后疫情流量逐渐恢复正常,陌陌核心的MAU/付费用户恢复到1.12亿/890万 。探探4月中旬开始测试直播功能,累计覆盖数百万DAU 。直播业务对订阅收入的挤出效应在10-15%,较为可控 。

虽然陌陌直播生态的大幅调整会冲击收入,但是VAS和探探的增量能够保证公司转型期收入稳定 。用陌陌管理层在财报会议中的话来说:

即使是在公司在最严重的结构性改革的影响下,整体收入水平仍然能保持稳定的状态 。

在陌陌这段结构性改革的调整过程中,我们甚至可以大胆猜测到未来1-2年中国移动互联网可能会面临的变化:

字节跳动、快手科创板上市,随之进入平稳发展期,对外扩张速度下降,抖音快手为代表的短视频产品随之进入调整期;

B站出圈速度放缓,逐渐面临增长天花板,在用户见顶的情况下加速商业化推进步伐,甚至涉足游社交、短视频、二次元游戏赛道;

在几大明星内容消费企业的锋芒期过后,陌陌新价值释放时的表现值得期待 。实际上,美国投研机构Simplywall.st在目前的指引中认为,陌陌是被低估的 。

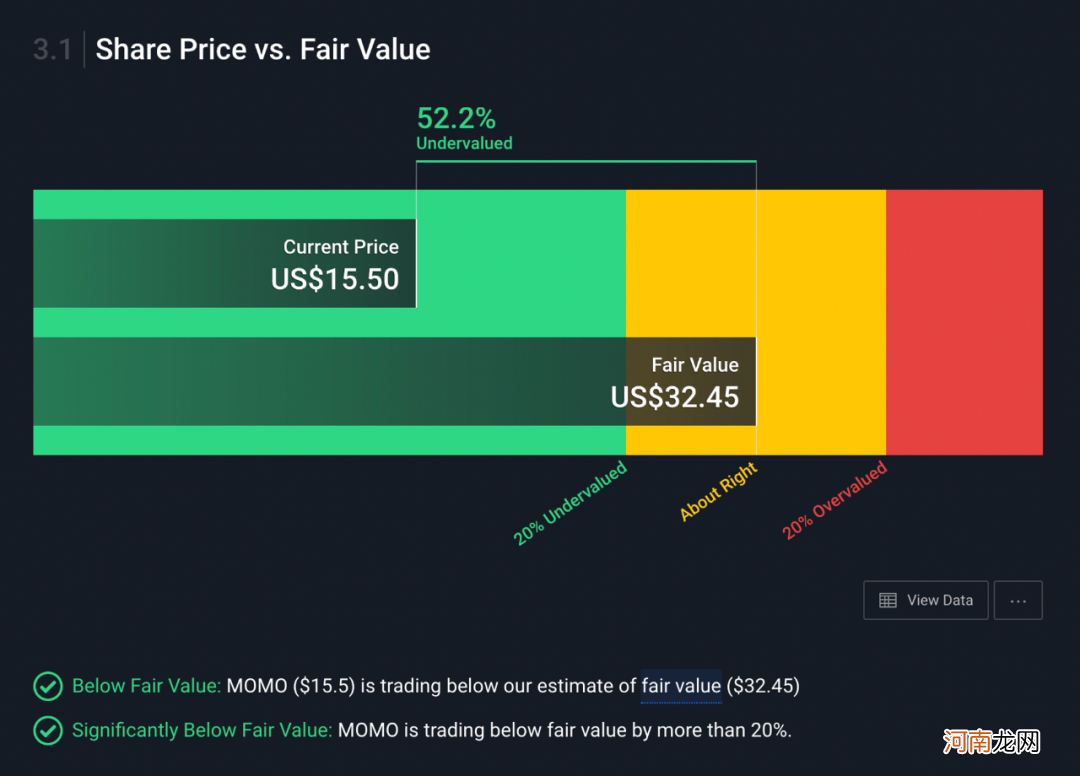

文章插图

市盈率与行业对比看,陌陌目前PE值为7.5倍,与美国互动媒体和服务行业平均水平34.6倍相比,是相对被低估的 。

从投资者公允价值看,陌陌目前股价为15.5美元,低于机构投资者给出的公允价值32.45美元,同样是被低估的 。

陌陌的潜力还有待释放 。

未来展望

对陌陌而言,当前的产品体系还是相对单薄,需要通过自研或收购的方式解决这一问题 。

“陌陌+探探”在未来1-3年的发展当然是可观的,但面对未来3-5年乃至更长期的发展,还需要有更长线、多元的产品布局,也需要在海外市场有所作为 。

社交社区类产品天然会面临用户老化的问题,探探的用户群体基本覆盖了目前新一代年轻用户,但是更长远的发展看,陌生人社交赛道的新玩法、新文化必然还会持续涌现 。

当下国内纯移动互联网赛道的企业在面对更长线的布局时,几乎都有3-5款横跨国内外市场的产品,这种产品矩阵形成了更具抵御市场风险,管理生命周期的能力 。

【「筑底期」的陌陌】

文章插图

如果我们再把目光放到海外陌生人社交集团Match Group身上会发现,这家公司甚至形成了5款以上产品的布局,在北美、西欧、印度、日本市场都实现了扎根,还在通过积极的并购策略不断在全球市场范围内占领陌生人约会市场,甚至还把触角伸到了基督教、穆斯林教社区 。

文章插图

这种组合使得Match Group在应对疫情在全球范围内的影响时有着丰富的反制措施 。

Match Group市场扩张节奏、产品运营节奏、商业化节奏都可以形成非常有效的投资组合 。

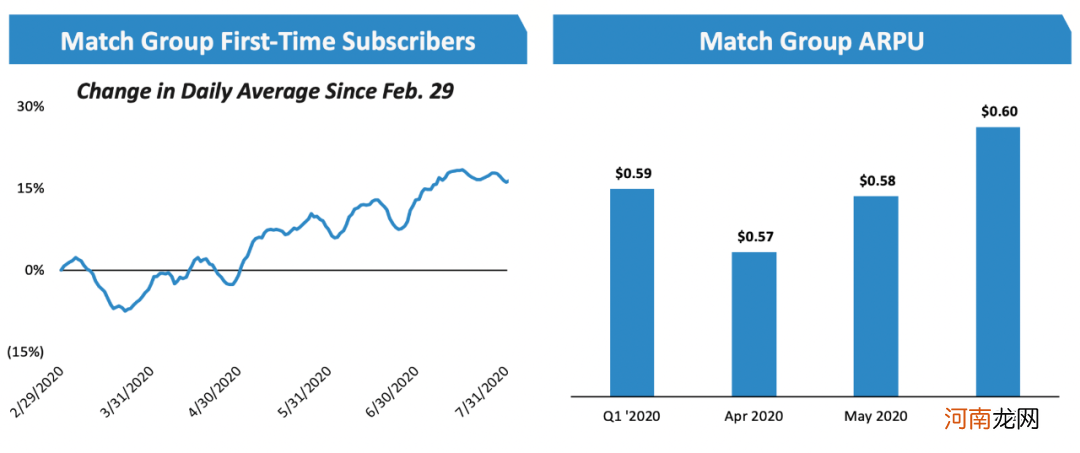

所以我们可以看到,Match Group的订阅用户在疫情最严重时有所波动,但在此后迅反弹且持续上升,而ARPU也在持续增长 。

Match Group在今年二季度财报中显示,凭借覆盖用户人群、场景及其更富的产品矩阵优势,业绩修复力度极大 。

用Match Group在股东信中的话来说,“Match Group正在用惊人的业务组合来满足人类对联系的基本需求” 。

这恰恰是陌陌有待形成的矩阵 。

【本文作者吴俊宇,由投资界合作伙伴微信公众号:深几度授权发布,文章版权归原作者及原出处所有 。文章系作者个人观点,不代表投资界立场 。如内容、图片有任何版权问题,请联系(editor@zero2ipo.com.cn)投资界处理 。】

- 「柏桠竣」名字吉凶运势_「柏桠竣」姓名含义详解

- 「柏皓统」名字吉凶运势_「柏皓统」姓名含义详解

- 「柏等羡」名字吉凶运势_「柏等羡」姓名含义详解

- 「柏旗洋」名字吉凶运势_「柏旗洋」姓名含义详解

- 「柏滔高」名字吉凶运势_「柏滔高」姓名含义详解

- 「柏菘桓」名字吉凶运势_「柏菘桓」姓名含义详解

- 「柏帆恪」名字吉凶运势_「柏帆恪」姓名含义详解

- 「柏旭栟」名字吉凶运势_「柏旭栟」姓名含义详解

- 「柏等卞」名字吉凶运势_「柏等卞」姓名含义详解

- 「柏绛天」名字吉凶运势_「柏绛天」姓名含义详解