文章插图

文章插图

对一批诞生至今在十年左右的典型移动互联网企业来说,2020年迎来了真正的拐点 。

2020年的新冠疫情影响,整个移动互联网生态进入平缓期 。一季度移动互联网企业普遍收入下滑,二季度疫情缓解,但三季度疫情可能又将反扑 。市场面临高度不确定性 。

移动互联网的红利期已经基本吃透,中国互联网的热点已经逐渐转移到产业互联网之上 。移动互联网企业试图开始进行结构性调整 。在整体不确定大环境下,陌陌、欢聚集团甚至是微博等一批代表性公司正在对公司进行系统性调整 。

对产品结构、广告结构、运营策略进行系统性调整;

优化营收结构,试图开拓第二曲线、第三曲线;

财务层面维持现金流,对未来不确定环境保持防御;

在海外市场展开布局,以此转移国内市场竞争压力;

中国移动互联网过往粗放式增长正在朝商业模型优化、财务模型优化的方向前进 。一段漫长的“筑底期”正在到来 。

调整周期

直播行业目前处在电商直播的风口,淘宝、抖音、快手吸引了主要目光,B站为代表的新一代“杀时间”产品则是占据了消费互联网中心位置 。国内直播赛道在电商、短视频、长视频平台的集体参与之下已经基本饱和 。

纯直播产品在“短视频+直播”、“电商+直播”面前无论是用户粘度、用户时长、流量成本都不占优势 。

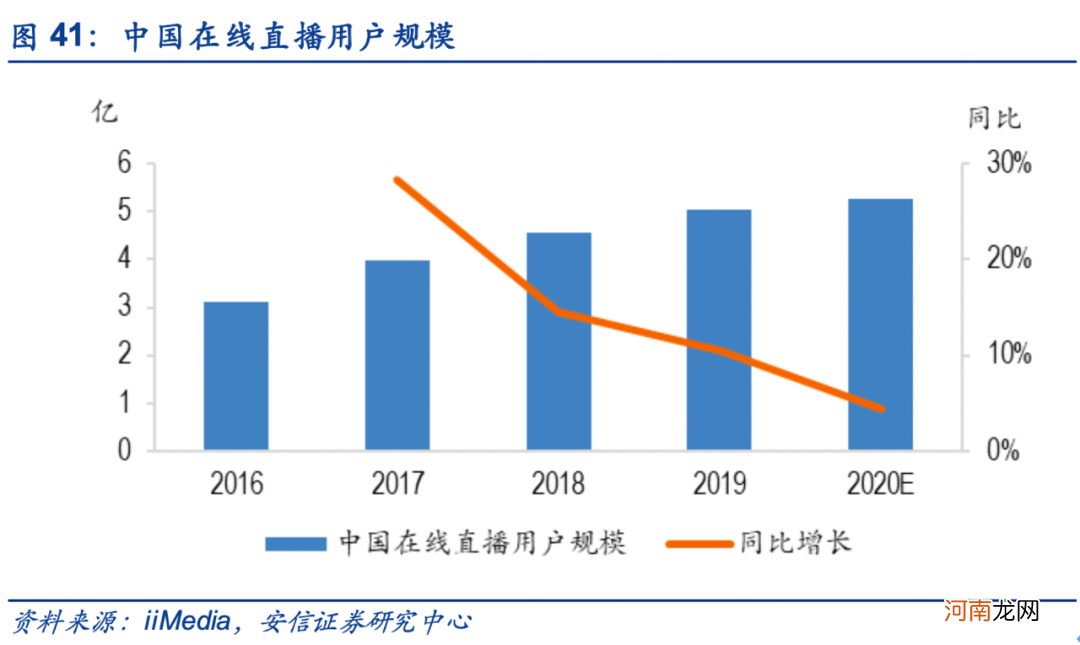

除此之外,直播赛道基本增长空间有限 。数据机构iiMedia显示,国内直播用户增速持续放缓,预计2020年中国直播用户为5.3亿人,同比增速放缓至中低个位数 。

文章插图

在这种情况下,直播类产品相靠买量获取用户的途径基本已经被封死,用户获取几乎只剩两个路径:

存量用户的争夺;

沉默用户的召回;

国内直播赛道在今年也面临着大整合 。虎牙、斗鱼在腾讯主导下多次传出合并消息,欢聚集团的业务重心从传统的直播业务YY,逐渐转移到短视频业务、出海业务 。

对陌陌而言,直播赛道同样面临增长放缓以及国内市场竞争加剧的问题 。在今年一季度受疫情普遍影响,陌陌财务状况曾面临一定的挑战 。

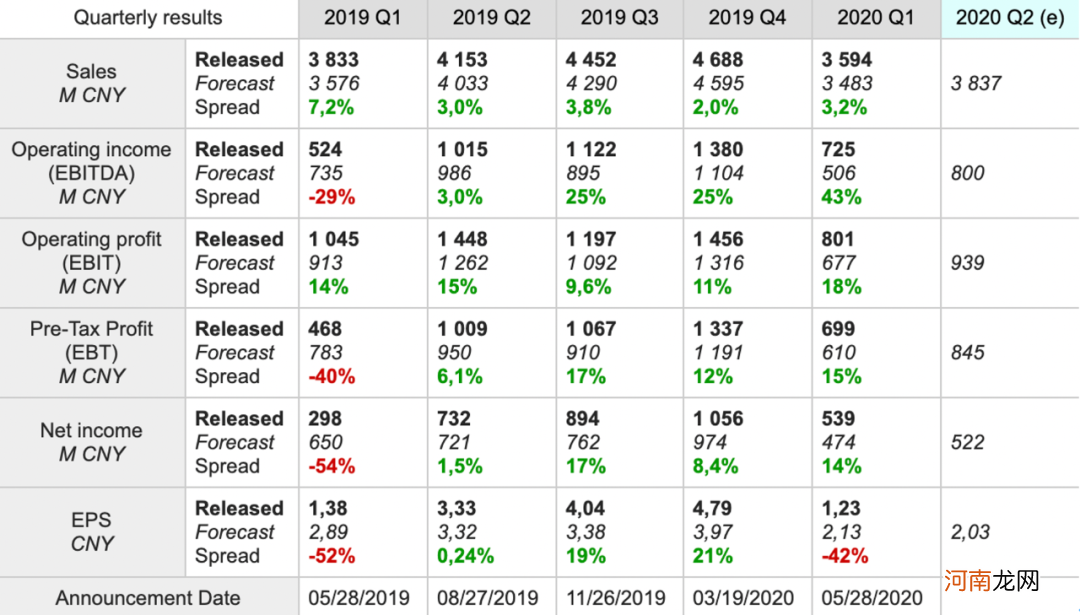

不过今年二季度,陌陌交出了一份超出华尔街预期的财报 。陌陌2020年第二季度财报显示,报告期内陌陌实现净营收38.7亿元,环比增长7.8% 。

陌陌四大业务板块直播服务、增值业务、移动营销和移动游戏营收分别为26.03亿元、12.043亿元、0.38亿元和0.116亿元 。其中几个数据值得关注:

直播业务仍然是陌陌营收的主要来源,二季度贡献了67%的营收达26.03亿元;

探探直播业务取得进展,收入1.92亿元,二季度营收达5.172亿元,同比增长81.6%;

直播服务与增值服务付费用户去重后总数达1280万,其中陌陌付费用户达890万,同比增加30万,探探付费用户390万;

事实上,在海外投研机构Marketscreener整理的数据中,陌陌二季度财务数据得到了全面增长 。虽然和2019年四季度数据相比还存在一定的差距,陌陌的业绩在全面修复 。

文章插图

不过,对陌陌而言,当下的挑战依然是存在的,它所面临的问题在于:

营收结构仍然以陌陌的核心直播收入为主,直播营收的特点在于,它是很好的现金流业务,却受外部竞争影响,而且增长空间是可预期的;

- 「柏桠竣」名字吉凶运势_「柏桠竣」姓名含义详解

- 「柏皓统」名字吉凶运势_「柏皓统」姓名含义详解

- 「柏等羡」名字吉凶运势_「柏等羡」姓名含义详解

- 「柏旗洋」名字吉凶运势_「柏旗洋」姓名含义详解

- 「柏滔高」名字吉凶运势_「柏滔高」姓名含义详解

- 「柏菘桓」名字吉凶运势_「柏菘桓」姓名含义详解

- 「柏帆恪」名字吉凶运势_「柏帆恪」姓名含义详解

- 「柏旭栟」名字吉凶运势_「柏旭栟」姓名含义详解

- 「柏等卞」名字吉凶运势_「柏等卞」姓名含义详解

- 「柏绛天」名字吉凶运势_「柏绛天」姓名含义详解