波奇会是下一个Chewy吗?

美国的Chewy同样要面临亚马逊这样的巨头竞争,而且也是连年亏损,股价却涨势喜人,波奇会是下一个Chewy吗?

的确,这两家公司表象有点类似 。但波奇目前似乎还处在模仿Chewy的初期阶段 。

Chewy是美国的垂直宠物电商龙头,成立于2011年,近年来增长迅速,2014年-2019年营收从2.04亿美元上升到48.47亿美元,复合增速88.43% 。公司产品包括宠物食品、零食以及相关宠物用品,品类齐全,与波奇宠物的业务范围基本一致 。

Chewy手握“自动订阅购买”和自有品牌两大法宝 。

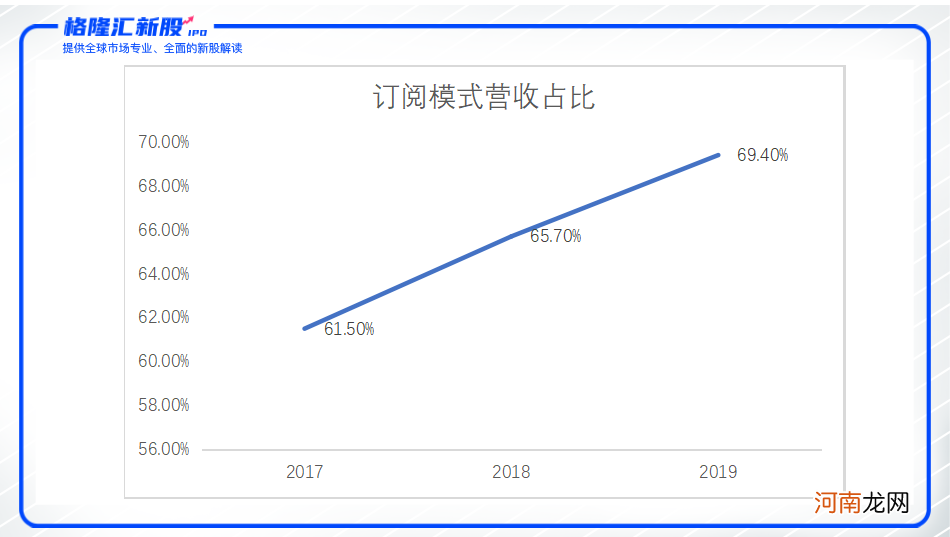

“自动订阅购买”指的是,Chewy会按照平台用户需求,按照约定好的固定时间将用户所需商品送到用户手上 。消费者再也不必担心家里的“猫主子”、“狗儿子”们会缺什么东西 。订阅模式深刻迎合了消费者“懒”的特点,为Chewy带来了大量的忠实用户,是公司的核心增长动能 。据其往期财报披露,订阅模式提供了近70%的营业收入,且保持持续增长 。

【波奇宠物招股在即,与Chewy相差多少个中宠股份?】

文章插图

Chewy的订阅模式效果很好 。波奇宠物也“抄作业”进行模仿,并根据中国消费者习惯推出了会员计划 。波奇的会员计划仅为会员提供商品折扣,并非像Chewy一样采用订阅模式 。目前来看,会员计划尚未成熟,截止2020年上半年,波奇会员仅有23669名,人均年存入金额3154元,共计金额不足7500万元,占总销售额不足十分之一 。

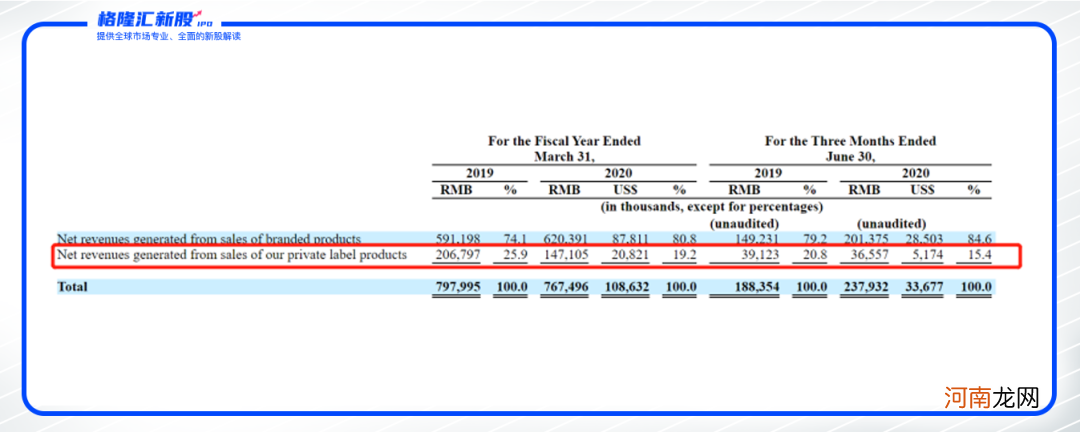

另外,Chewy非常注重自有品牌研发,创立了包括Frisco、American Journey、Tylees多个品牌矩阵 。Chewy的自有品牌覆盖逐年上升,尤其高毛利的宠物耐用消费品表现最好 。消费者对其旗下Frisco的宠物外衣、宠物床的复购率为90% 。波奇也推出了自有品牌,但目前并不突出,2020财年的收入甚至出现了同比下滑 。强势的自有品牌,更有利在激烈的竞争中拥有一定的护城河 。而波奇宠物离Chewy还有很远的路要走 。

文章插图

总体来看,波奇仍与Chewy存在一定的距离 。但从打新角度来看,有望受益于美股宠物行业的高热度,叠加波奇本身是细分赛道龙头,值得关注 。

【本文作者长考,由投资界合作伙伴格隆汇授权发布,文章版权归原作者及原出处所有 。文章系作者个人观点,不代表投资界立场 。如内容、图片有任何版权问题,请联系(editor@zero2ipo.com.cn)投资界处理 。】

- 喂养每月几千,治病要花上万,年轻人为了宠物多敢花钱?

- 波奇网拖累了中国宠物赛道?

- 小心宠物也会使人过敏

- 小佩宠物完成数千万美元C+轮融资

- 抱歉,宠物电商的故事在中国讲不通

- 中金公司递交招股书,回归A股或成历史转折点

- 中国近亿宠物主的一千种花钱姿势

- 博纳影业披露招股书,拟发行1.22亿股票

- 蚂蚁上市招股文件显示 马云将捐出6.1亿股蚂蚁股份做公益

- 孩子被宠物咬伤怎么办