文章插图

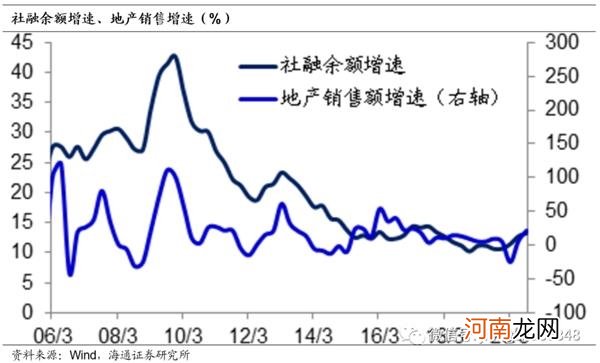

只要地产周期没有结束,那么每一次的货币放松都会推高房地产市场销售,进而拉动地产投资和相关产业发展,从而拉动中国经济 。这也是今年在4月份以后发生的现象,随着社融增速的大幅回升,今年7/8两个月的全国地产销售额增速分别达到17%和27%,领跑各项经济指标 。

文章插图

因此,虽然大家都不喜欢金融地产,因为靠放水发展地产的模式长期看没有前途,但地产销售的大幅回升是一个客观的事实,而存在即是合理的 。在社融持续高增的支持之下,地产周期短期难以看到拐头的迹象,而无论是金融还是房地产行业,都会受益于融资增速的回升和经济的复苏,其盈利将趋于改善 。

文章插图

加上由于长期的市场偏见,目前金融地产等行业的平均TTM市盈率仅为10倍左右,位于历史最低位附近,其下跌的空间不大,加上经济复苏盈利改善,这些行业在未来反而有获得绝对收益的机会 。

文章插图

总结来说,虽然大家喜欢科技医药等成长股,但由于中国的复苏模式与美国不一样,是靠投资引领经济复苏,而消费持续偏弱,这意味着偏周期的金融地产等行业反而会受益,而高估值的医药科技等行业未必有大家预期的那么好 。

(文章来源:姜超宏观债券研究)

(责任编辑:DF075)

- 小儿哮喘要怎么注意治疗护理

- 妈妈已经是你的女人了 以后我们母子住在一起

- 这个春天,我们一路同行

- 粟是什么农作物

- 水千条山万座我们曾走过哪首歌

- 新科空调e3是什么故障

- 我们正掉入外卖陷阱

- 不一样的选择、不一样的人生

- 情侣之间的恋爱法则-做好这五点

- 产妇出月子 多久可以碰冷水