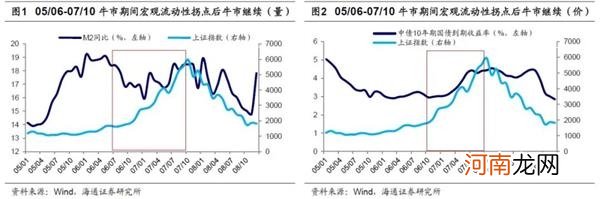

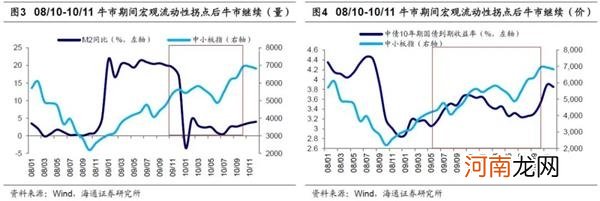

08/10-10/11牛市期间,10年期国债到期收益率在08/12达低点2.85%,此后一直在3%左右筑底,直到09/05开始步入上行期,期间中小板指从09/05/01的4048点升至10/11/10高点7493点,累计涨幅达85% 。

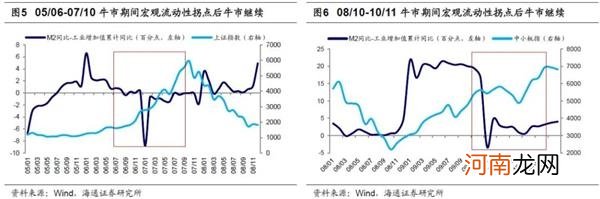

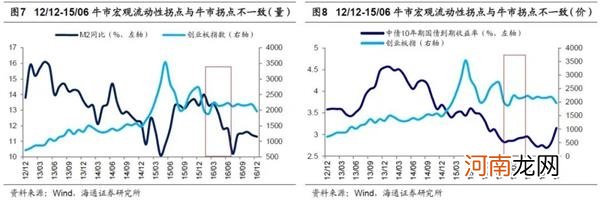

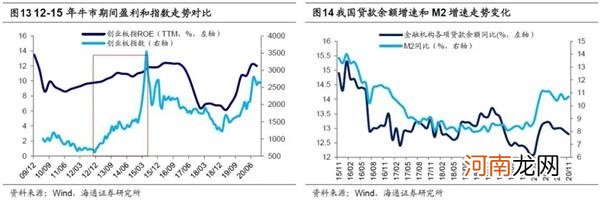

12/12-15/06牛市后期,宏观流动性非常充裕,10年期国债到期收益率从14年初高点4.56%开始下降,此后一路降至在16/08的低点2.72%,然而15年下半年A股却大幅回调,原因不再赘述,可见宏观流动性拐点与牛市拐点并不一致 。

文章插图

文章插图

文章插图

文章插图

2.解释:基本面和微观资金支撑

根据经典的DDM模型,决定股价的主要变量是无风险利率、风险偏好和盈利增长,即宏观流动性、市场情绪和基本面 。虽然我国宏观流动性拐点慢慢临近,但是A股业绩仍处于上行周期,基本面加速好转,同时市场微观情绪较好,A股赚钱效应正吸引更多场外资金入场,牛市大格局未变 。

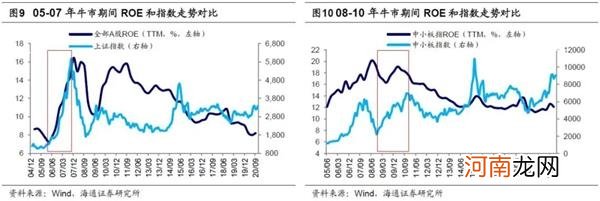

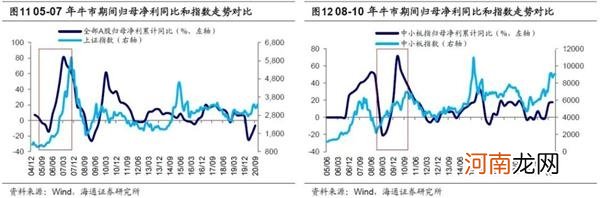

基本面:净利润累计同比+ROE高点≈指数高点 。05-07年和08-10年牛市期间宏观流动性拐点后,A股基本面依然很强,成为驱动市场上涨的动力之一 。12-15年牛市期间宏观流动性长期较宽裕,叠加创业板业绩结构性向好,两者共同驱动市场走牛 。

05-07年牛市中,上证综指在07/10/16见顶6124点,全部A股归母净利润单季度同比增速在07Q1升至最高点81%(06Q1基数低),但累计同比增速全年维持高位,直到07Q4的61%后才拐头向下、ROE(TTM)由于没有基数的影响,从07Q1的12%一直上升的07Q4的16%才见顶 。

08-10年牛市中,中小板指单季度的归母净利润同比增速高点是09Q4的85%(08Q4低基数),但累计同比增速在10Q1-Q3均维持在50%以上的高位,随后才拐头向下,ROE则在10Q3前均保持在18%以上的高位,而指数的高点为10/11的7493点 。

12-15年牛市中,创业板指单季度或累计的归母净利润累计同比增速均在16Q1达到76%的高点,但是由于15年6月去杠杆,创业板指数在15年6月提前见顶4038点,上证综指同期见顶5178点 。

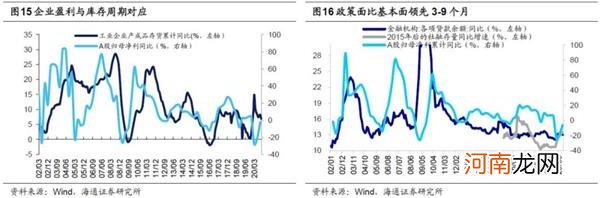

明年宏观流动性比今年整体偏紧,市场走势关键在于基本面 。对于明年基本面的判断,我们认为主要考察全部A股归母净利润累计的同比增速和ROE(TTM) 。我们预计A股净利累计同比增速将持续回升至2021年3季度,ROE持续回升至2021年4季度,因此牛市还在路上 。这是源于:一是依据库存周期,本轮补库存周期原本从19年11月启动,期间疫情有所扰动,历史上一轮库存周期平均持续21个月,依次推断这次补库存将持续至21Q3;二是政策时滞,历史上政策面领先基本面3-9个月,我们预计以社融增速、贷款余额增速和M2同比为代表的宏观流动性指标拐点可能在21年一季度末二季度初,对应盈利高点21Q3前后 。

文章插图

文章插图

文章插图

文章插图

文章插图

情绪面:牛市后期情绪升温,资金流入加速,微观流动性充裕 。前文我们提到A股业绩向好驱动市场继续走牛,除此之外,情绪面是也是影响市场的重要因素 。我们主要通过观测各类情绪指标来给A股量体温,整体来看,我们的结论是,假设牛市顶点市场情绪为100度,当前市场大概在60度,往后看市场情绪大概率还可继续升温 。主要从三个角度来跟踪:第一是PE/PB,目前(截止2020/12/11,下同)全部A股PE22.5倍/PB 1.85倍,处05年来从低到高72%/35%历史分位,沪深300 PE 15.0倍/PB 1.61倍,处05年来从低到高66%/39%历史分位;第二是大类资产比价,目前股债收益比为0.64,处在05年以来由高到低52%的分位 。从风险溢价率看,目前全部A股PE倒数与十年期国债收益率之差为1.16%,对应05年以来由高到低69%分位 。第三是换手率和融资交易占比,最近一周全部A股的周换手率为260%,处在历史上由低到高50%的分位,目前融资交易占比为8.4%,对应12年以来从低到高33%分位 。

- 保护孩子牙齿的有效方法

- 把刘海梳上去如何漂亮 刘海弄上去的花样

- 长斜刘海怎么弄有弧度 这三招帮到你!

- 什么是地中海贫血

- 阿里回应反垄断被罚:接到通知已按照要求整改

- 应对宝宝睡觉磨牙的6个策略

- 孕妇有地中海贫血怎么办

- 孕妇地中海贫血可以治愈吗

- 怎样筛查孕妇地中海贫血

- 彭羚为什么嫁林海峰 林海峰彭羚爱情故事被揭是怎么认识的