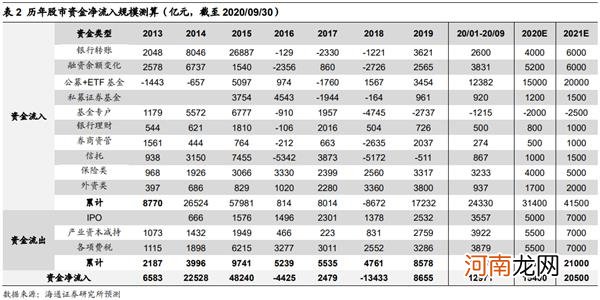

【海通策略:如何看流动性对股市的影响?】在《增量资金望超两万亿——2021年资金入市测算-20201204》中,我们提出场外的增量资金在牛市孕育期尚在观望,在爆发期后期才开始入场,在泡沫期加速涌入 。本轮牛市的孕育期从19/1/04上证综指的2440点至20/03/19的2646点,期间月均资金净流入约900亿元 。上证综指2646点为此次牛市爆发期3浪的起点,截止20/09/30期间月均资金净流入约1200亿元,可见从资金面的角度看19、20年基本符合牛市孕育期和爆发期的资金入市特征 。今年前三季度股市资金流入项合计2.4万亿,流出项合计1.1万亿,20Q1-Q3合计净流入1.3万亿 。我们预计2020年全年资金净流入1.5万亿,2021年超2万亿元,具体测算数据如下表2 。

文章插图

文章插图

文章插图

文章插图

3.应对策略:向阳而生

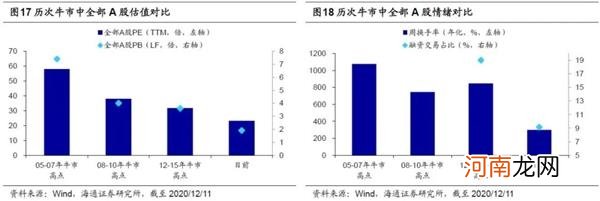

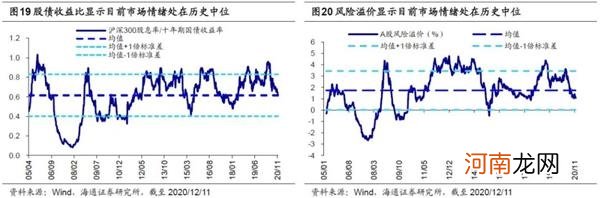

宏观流动性拐点逐渐到来,明年牛市由基本面+情绪面驱动 。18年底《穿越黑暗迎黎明——2019年A股投资策略-20181209》我们提出牛市将要来临,之后《现在类似2005年-20190217》、《再论19年类似05、12年:牛市蓄势-20190319》等报告论述类似05-07年的三年牛市望逐渐展开,并在《牛市有三个阶段-20190303》中明确提出牛市有三个阶段,驱动力、特征各不相同,19年为由资金面驱动的牛市孕育期 。19年底《“牛”转乾坤——2020年A股投资策略-20191117》提出牛市仍在途中,20年市场进入了基本面和资金面双轮驱动的牛市爆发期 。《“股”舞人心——2021年中国股市展望-20201127》进一步提出,展望21年,随着宏观经济复苏至正常水平,宏观政策也将逐步调整,牛市也将从20年的爆发期转变为21年由基本面和情绪面驱动的泡沫期,明年股市将是“股”舞人心的一年 。其实,到目前为止,仍然有人怀疑19年以来的市场不是真正的牛市,只是结构性牛市或结构性行情,类似16年1月底-18年1月底 。我们认为,二者有本质的差异,之前我们写过专题报告分析过,股市状态分为牛市、熊市、震荡市(结构市),分别类似夏天、冬天、春秋天 。16年1月底-18年1月底是类似春秋天的结构市,但19年以来是类似夏天的牛市,牛市三个特征全出现:指数普遍上涨、大多数个股涨、场外资金入市,而16年1月底-18年1月底一个都没有 。最近公布的数据,20年11月M2同比为10.7%,较前期回升0.2个百分点,社融存量同比为13.6%,较前期下降0.1个百分点,宏观流动性指标目前仍较好,往后展望,大概率这些同比增速要出现回落的拐点,我们预计明年一季度后半段将出现 。21年的市场将由基本面+情绪面驱动,目前A股盈利已步入上行周期,预计净利润累计同比高点持续到3季度,ROE在四季度见高点,目前情绪指标温度才60度左右(牛市高点100度),牛市还在路上 。

文章插图

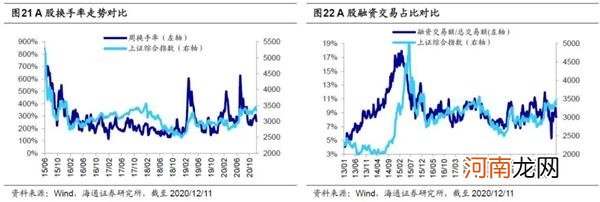

中短期继续关注后周期的金融补涨机会 。《牛市扩散——2020年中期A股投资策略-20200705》中我们就分析过,上半年创业板指表现强源于基本面没受到疫情冲击,先进入资金面+基本面驱动的牛市爆发期,下半年疫情得到控制,主板基本面好转,也将进入资金面+基本面驱动的牛市爆发期,扩散即是此含义,并且指出扩散分两步走,3季度汽车家电代表的早周期,4季度金融地产代表的后周期 。3季度早周期行业已经崛起,4季度后周期正在发力,而资源股和金融股都属于后周期 。资源股的持续性还需看全球需求复苏后续如何 。相比之下,金融确定性更高一点,因为目前大金融板块整体涨幅低、配置低、估值低、基本面回升 。银行、保险、券商20Q3单季度/20年上半年归母净利润同比增速分别为-4%/-9%、24%/-39%、73%/26% 。有投资者对金融估值修复行情颇有疑虑,担心修复空间不大 。我们以银行为例回顾历史做一个大致的测算,申万一级行业中的银行指数目前PB(LF)仅0.71倍,12年底至13年初银行PB从低点1.07倍升至高点1.38倍,PB提升了28%,14年底至15年初银行PB从低点0.84倍升至高点1.25倍,PB提升了49% 。银行行业ROE下行的趋势中,估值中枢下移很正常,但目前银行PB毕竟才0.71倍,如果修复至0.9-1倍附近,空间也很可观 。

- 保护孩子牙齿的有效方法

- 把刘海梳上去如何漂亮 刘海弄上去的花样

- 长斜刘海怎么弄有弧度 这三招帮到你!

- 什么是地中海贫血

- 阿里回应反垄断被罚:接到通知已按照要求整改

- 应对宝宝睡觉磨牙的6个策略

- 孕妇有地中海贫血怎么办

- 孕妇地中海贫血可以治愈吗

- 怎样筛查孕妇地中海贫血

- 彭羚为什么嫁林海峰 林海峰彭羚爱情故事被揭是怎么认识的