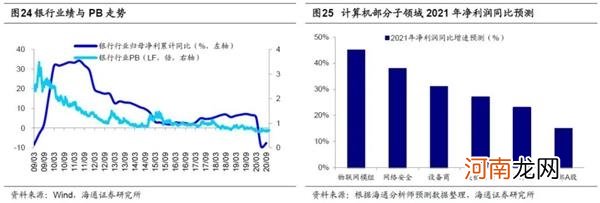

中长期科技+消费 。中长期视角看,本轮牛市是转型升级牛,主线是科技+消费 。我们认为21年行业配置的第一梯队是科技:一是政策推动,“十四五”规划建议稿强调坚持创新驱动发展,科技自立自强,加快在关键核心技术领域实现突破;二是产业链扩散,2010-2015年前后科技股行情上下游行业间传导过程是从电子设备开始、逐渐向软件内容传导并扩散至场景应用,当前正处5G引领的新一轮科技周期中,前期以硬件为主,中后期带动软件革新需求,最终万物互联、人工智能,依照硬件-软件-内容-应用场景规律,往后看计算机(云计算、人工智能)、传媒(游戏等)、新能源产业链等产业发展空间更大 。科技的背面是券商 。短期看,牛市成交量放大将推高券商业绩,20Q3券商归母净利润单季度同比高达73%,但今年以来申万券商行业涨幅只有8%;中期看,金改将改变券商业态,当前中国产业结构升级目标类似美国,即大力发展科技产业,融资结构也将对标,然而美国券商ROE13%、中国仅6%,我们认为金改最终将提高券商ROE.20Q3基金重仓股中券商股持有市值占比为1%,相比沪深300(自由流通市值)低配8.1(4.3)个百分点 。

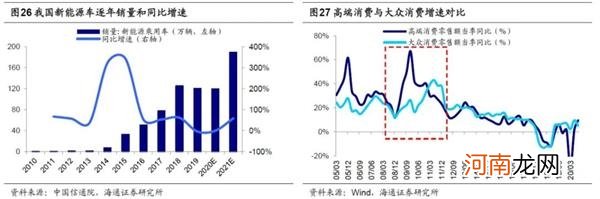

明年行业配置的第二梯队是内需:“十四五”规划《建议》再次强调构建“双循环”新发展格局,提出形成强大国内市场,将扩大内需作为战略基点 。展望明年,大众消费有望崛起 。回顾08年金融危机历史经验,货币宽松、四万亿等刺激政策推出后,高收入人群首先受益,08Q4-09Q2城镇居民人均可支配收入增速分别高于农村居民家庭人均现金收入增速的6.0%/1.6%/1.9%,这一阶段汽车、家电等耐用消费和高端白酒等可选消费行业需求旺盛,珠宝、化妆品、汽车等高端消费增速迅速上升;09Q3起随着基建、房地产投资落地和制造业、服务业用工需求扩张,农村居民收入增速逐渐超过城镇居民,粮油、食品、饮料等大众消费增速顺势崛起 。今年以来,城镇居民收入受到疫情的影响较小,而农村居民特别是外出务工者收入受冲击较大,20Q3城镇居民人均可支配收入同比增5.4%,高于农村外出务工劳动力月均收入增速3.3%,因此今年可选消费品中汽车和高端白酒表现亮眼 。借鉴09-10年经验,预计乳制品、餐饮、超市等大众消费需求或将大增 。此外,随着收入水平的增加和健康意识的提升,预计专科医院、高端医疗器械、医疗美容、养生保健等医疗服务领域需求也有望提升 。

文章插图

文章插图

风险提示:阶段性回撤:宏观政策首次转向,牛市结束:盈利顶和情绪顶 。

(文章来源:海通策略)

(责任编辑:DF358)

- 保护孩子牙齿的有效方法

- 把刘海梳上去如何漂亮 刘海弄上去的花样

- 长斜刘海怎么弄有弧度 这三招帮到你!

- 什么是地中海贫血

- 阿里回应反垄断被罚:接到通知已按照要求整改

- 应对宝宝睡觉磨牙的6个策略

- 孕妇有地中海贫血怎么办

- 孕妇地中海贫血可以治愈吗

- 怎样筛查孕妇地中海贫血

- 彭羚为什么嫁林海峰 林海峰彭羚爱情故事被揭是怎么认识的