“消费+科技”核心资产估值水位虽稍有缓解 , 但仍接近历史极端水平 , ERP仅0.2% , 接近历史均值向下一个标准差水平 , 处于历史20.0%分位数 。

中金公司量化团队则研究了“抱团”结束的影响 。根据中金公司策略团队此前研究 , A股历史上机构投资者“抱团”现象前后共发生过四次 , 第四次“抱团”可认为仍在进行中 。根据此前研究划分 , 每次“抱团”持续时间约为2-3年 , 头三次“抱团”板块分别为金融、消费及TMT板块 。

其表示 , 收益上看 , 机构“抱团”结束对主动公募基金表现影响相对有限:三次机构“抱团”结束前一段时间 , 对应板块指数及市场指数表现弱势 , 具体第一次“抱团”结束前一个月行业指数及市场指数基本横盘;第二次及第三次“抱团”结束前数月 , 行业指数及市场指数均出现一定程度下跌 。在这样的市场环境下 , 主动基金难以独善其身 , 但收益均能跑赢对应“抱团”行业指数 。

中金量化团队指出 , 三次“抱团”结束期间 , 除第三次机构“抱团”外 , 其余两次“抱团”结束时主动公募基金收益均跑赢沪深300指数 。第三次“抱团”结束期间虽然主动公募收益不及沪深300 , 但仅累计跑输约5% , 相对跑输程度较低 。

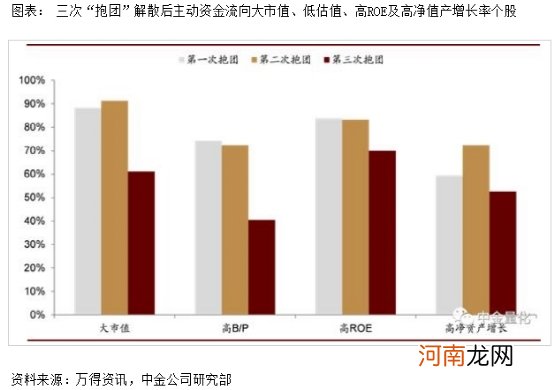

其认为在“抱团”解散后 , 主动公募基金对大市值、高B/P、高ROE及高净资产增长率个股有较高偏好 , 三次“抱团”解散后 , 主动公募资金流行“四高”个股的比例分别为37.1%、45.2%及20.2% , 明显高于其他类型个股 。

文章插图

公募持股占比增加并未导致个股估值增加 。从市净率变动角度看 , 不论是主动公募持股占比扩张还是下降的个股 , 市净率估值均倾向于下降 。一方面 , 市场估值于2010年触达高位后基本处于下降趋势 , 2010年沪深300市净率为2.25倍 , 2020年二季度沪深300净值率则下降至1.43倍 , 降幅接近40% 。

另一方面 , 由于主动公募持股占比扩张的个股更显成长性 , 净资产的增加对个股估值产生支持 。相反 , 主动公募持股占比下降个股净资产增长相对较慢 , 反应到个股估值上则呈现出估值扩张的异象 。

基金调仓换股进行时

无论是被市场视为“机构抱团股”的调整 , 还是低位“中”字头个股上涨 , 以及今日低估值的银行股起飞 , 都显示出资金在寻找新方向 。在这个关键时间点 , 不少基金经理也表示近期正在调仓换股 。

去年获得较好收益的汇丰晋信低碳先锋基金、动态策略基金的基金经理陆彬表示 , 过去几年 , 特别2020年是赛道型选手的风光时刻 , 通过选出好赛道 , 再买好赛道里的龙头公司 , 往往就能有不错的胜率 。

然而 , 2021年的机会更多将来自非头部的公司 , 这些公司不像龙头公司那样耳熟能详 , 且各有各的“问题” , 或是行业不够景气 , 或是被极致行情耽误而被市场忽略 , 但这些公司或将成为2021年的主要机会 。

“2020年是极端的结构性行情 , 而2021年市场可能是类似于过去强调经济周期的风格 , 需要自下而上做研究 , 寻找行业的一些机会 。2021年 , 整个投资逻辑和经济周期已经发生了明显的变化 。这对基金经理的考验不言而喻 。”陆彬表示 , 对于市场风险 , 目前主要来自于估值方面 。2021年投资要把风控放在首位 , 一些行业过去两年上涨过多 , 某些风格因子可能要接受考验 。对于机构抱团的行业和个股 , 需要关注基本面因素的变化 , 对于基本面没有支撑或者即将发生变化的机构抱团股 , 应该保持警惕 。基本面趋势变化后的抱团消解将会非常迅速和彻底 , 投资者很可能遭受较大损失 。

- A股惊现冰火两重天:“回购潮”再起 机构急寻“业绩兑现”低估值洼地

- 机构抱团股大面积熄火 低位股掀起涨停潮!未来高增长名单来了

- 中信建投张玉龙:短期“抱团股”下跌是加仓时机

- 交易商协会对永煤控股相关11家机构作出处分决定

- 一天暴涨1800亿 银行股为何突然暴动?“抱团股”波动加剧 机构:加仓时机

- 警惕三岁女童会患阴道炎

- A股资金面日报:银行股获主力资金青睐 北向资金连续11周买买买

- 2021第一只妖股来了:8天8涨停 暴涨118%!大股东竟是五粮液

- 警惕:孩子昵称不宜一直叫

- A股三大指数震荡整理 银行股活跃、次新股大涨