华安证券强调,综合上述指标比较情况,该公司在净资产、净资本规模低于可比公司均值的情况下,风险资本准备和表内外资产总额低于可比公司均值,但风险覆盖率、资本杠杆率、净稳定资金率、流动性覆盖率等风险管理指标总体优于可比公司 。“通过融资扩充资本金有利于进一步提升抗风险能力,公司主要风险控制指标符合行业监管要求,与同行业可比公司相比不存在重大差异 。”

自营业务备受关注

与此同时,华安证券的自营业务也受到了监管的重点关注,要求对自营业务规模不断增加(其中债券投资规模及占比较大),但投资收益(含公允价值变动)波动明显进行补充说明 。

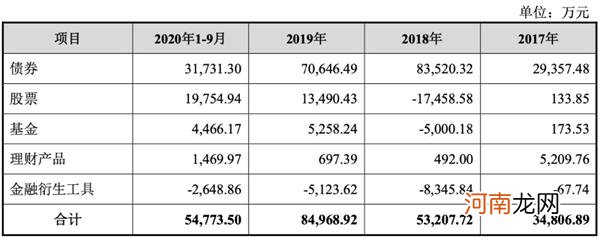

数据显示,2017年、2018年、2019年和2020年1-9月,华安证券投资与交易业务(以自营为主)分别实现营业收入1.36亿元、1.92亿元、8亿元和5.48亿元,占发行人营业收入的7.11%、10.88%、24.77%和21.52% 。

文章插图

按业务分部划分,华安证券投资收益(含公允价值变动)的主要来源于自营、资管、私募股权投资和另类投资业务 。其中,自营业务业绩变动对投资收益(含公允价值变动)影响较大,而债券投资又是自营收益的最主要来源 。

复盘最近几年华安证券的发展,可以看到2018年和2019年两年,其自营投资收益连续两年同比增幅超过50%,从2017年的3.48亿元快速增长至2019年的8.5亿元,连带使得投资与交易业务营收占比也从2017年的7.11%提升至2019年的24.77% 。

文章插图

华安证券透露,2018年债券市场呈现温和牛市行情,该公司债券投资抓住市场行情,主动提高投资规模,收益较2017年大幅提高;而2019年的债券市场呈“趋势弱、波动强”的分化格局,其债券投资则主动寻求结构性机会,收益较2018年有所下降,但仍保持了较高水平 。但到了2020年,债券市场波动显著提升,短端利率债收益率波动达180bp,债券投资以防御型持仓结构为主,收益较2019年同期有所下降 。

文章插图

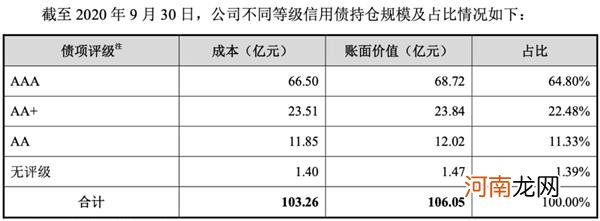

截至2020年9月底,华安证券自营业务信用债持仓规模106.05亿元,其中AA+以上债券占比87.28%,整体信用等级较高 。参考中债估值对持仓债券公允价值,华安证券认定,截至2020年9月底,上述债券不存在重大减值的情况 。

不过尽管近两年自营业务开展地红红火火,但华安证券及其保荐机构和会计师也同时提醒,华安证券自营业务已建立一套有效的内部控制机制,能有效控制日常经营面临的各项风险 。如果证券市场出现持续低迷或连续下跌等系统性风险,可能导致公司自营业务出现收入大幅下滑甚至亏损的情况 。

重资本投入低于行业平均

回到本次40亿规模的配股事项上,根据预案,华安证券计划以不超过20亿元投入的资本中介业务主要为融资融券等信用交易业务 。2017年、2018年、2019年和2020年1-9月,该公司信用交易实现营业收入6.49亿元、6.19亿元、5.76亿元和4.54亿元,占发行人营业收入的33.86%、35.16%、17.83%和17.84%,显示华安证券资本中介业务对营收贡献比例有所下滑 。

华安证券表示,与同行业上市公司相比,该公司资本中介业务特别是融资融券业务仍存在一定的差距 。截至2019年末和2020年上半年末,华安证券融资融券业务融出资金余额占净资本比重均低于上市券商平均值水平 。

假设以2020年上半年末华安证券净资本为基数,以2020年上半年末上市证券公司融资融券业务融出资金金额及占净资本比重指标前三十名平均值为目标,则该公司融出资金余额规模需增加约25.24亿元 。

- 传奇大佬40亿建仓国有大行 芒格“认证”他是中国巴菲特

- 快手上市有新进展 A股的“老铁们”先嗨一波!

- 国药股份:媒体报道的疫苗进展属于国药集团 疫苗研发和生产与公司无关系

- 江苏银行200亿配股方案获批 打破7年市场“空窗期” 配股价将如何敲定?

- 凌晨重磅!百度出手了 240亿大动作

- 京东健康抢跑IPO 下周周中招股计划募资40亿美元

- 中小银行补充资本压力不减 上市银行配股时隔7年“重现江湖”

- 央行:临港新片区金融先行先试取得积极进展

- 雅培奶粉质量问题最新进展

- 合成生物产业规模有多大?多家化工巨头瞄上 这家公司豪掷40亿元加码