_原题为:【国君银行】龙头超预期,再添一把火

摘要【龙头超预期 银行股再添一把火】招商银行与兴业银行2020年业绩快报均超市场预期,有望进一步催化银行股行情 。重点推荐招商银行、平安银行、宁波银行和兴业银行 。

【龙头超预期 银行股再添一把火】核心结论

招商银行与兴业银行2020年业绩快报均超市场预期,有望进一步催化银行股行情 。重点推荐招商银行、平安银行、宁波银行和兴业银行 。

摘要

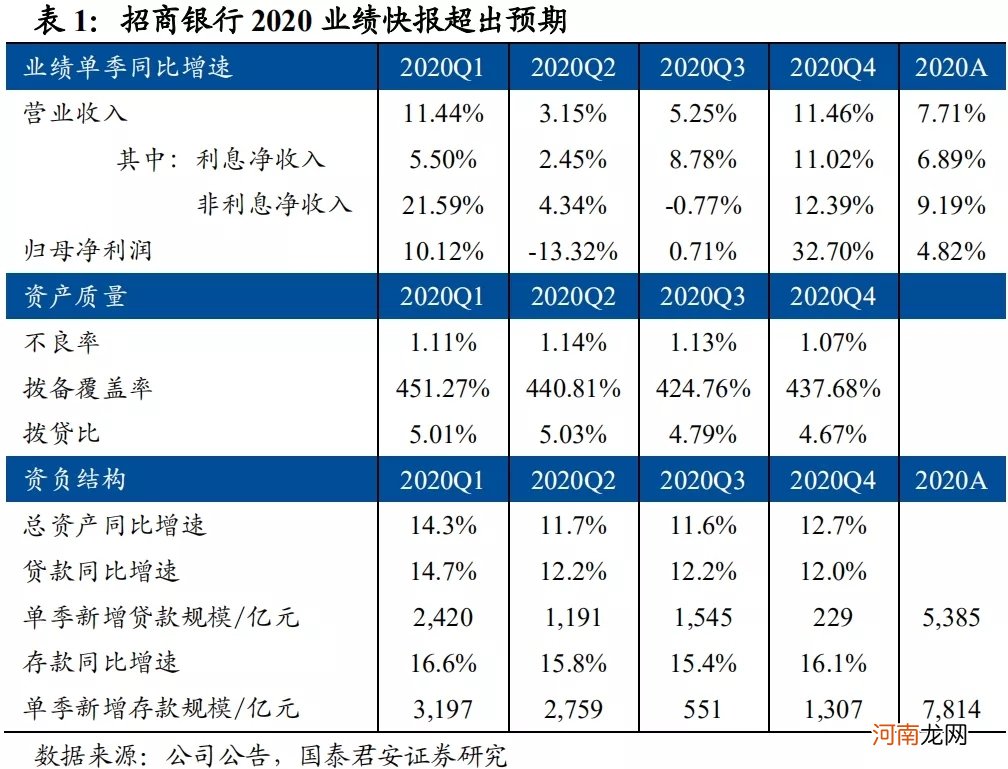

事件背景:2021年1月14日,招商银行与兴业银行披露2020年业绩快报,均超市场预期 。其中,招商银行2020Q4单季营收和归母净利润同比增速分别为11.5%/32.7%,提振全年营收和归母净利润增速至7.7%/4.8%;兴业银行2020Q4单季营收和归母净利润同比增速分别为14.9%/34.6%,提振全年营收和归母净利润增速至12.0%/1.2% 。

1、两大龙头标的业绩快报超预期 。①两家银行四季度营收增速均环比上行,强于市场预期 。其中,招商银行营收增速上升,得益于2019年四季度息差低基数,以及中间业务收入拉动;兴业银行营收增速回升,得益于贷款投放力度加大、息差边际改善及非息收入拉动;②在营收修复及拨备计提力度减弱驱动下,两家银行四季度净利润增速均实现环比大幅上行,带动2020全年累计净利润增速均转正 。

2、资产质量均进一步夯实,风险持续出清 。除利润指标外,两家银行快报超预期还体现在多项资产质量指标继续改善 。①不良方面,两家银行均实现环比“双降” 。招商银行不良率环比下降6bp,不良贷款余额环比减少28亿元 。兴业银行不良率环比下降22bp,不良贷款余额环比减少71亿元;②拨备方面,安全垫进一步增厚 。招商银行拨备覆盖率环比提升13pc至438%,兴业银行拨备覆盖率环比提升7pc至219% 。资产质量改善的驱动来源有两个:①生成端,经济持续复苏,不良生成放缓;②处置端,银行进一步加大核销转出力度 。

3、龙头业绩快报或反映行业共性,预计2021年银行财务表现将回归常态 。3 。经济复苏背景下,招商银行与兴业银行2020年四季度业绩延续三季度边际改善趋势,或反映了一定的行业共性:①从资产质量看,经过2020年前三季度强化不良认定和加大拨备计提力度,银行资产质量已进一步夯实,因此四季度信用成本下行释放业绩弹性 。预计2021全年行业信用成本仍有下行空间;②从盈利情况看,在营收端企稳和信用成本下行驱动下,预计2021年银行业财务表现将摆脱疫情干扰,逐步回归常态化 。

投资建议:招商银行与兴业银行2020年业绩快报超预期,确认了银行盈利边际改善、逐步回归常态化的趋势,有助于提振市场对银行基本面的信心,有望进一步催化板块行情,维持板块增持评级 。个股方面,2021年宏观经济主要靠消费和出口拉动,我们相应推荐零售银行龙头招商银行、平安银行及东部沿海的宁波银行 。此外,还推荐具有较高期权价值,有望理顺发展战略的兴业银行 。

风险提示:疫情防控成效低于预期,经济复苏强度受压制 。

招商银行2020年业绩快报:利润增速和资产质量超出预期

事件:招商银行2020Q4单季营收和归母净利润同比增速分别为11.5%和32.7%,提振全年营收和归母净利润增速至7.7%和4.8%,业绩改善幅度超出预期 。

文章插图

营收增速小幅超预期 。20Q4净息差环比略有下降,但受益于19Q4低基数,利息净收入增速不低 。非利息净收入增速略超预期,或受益于20Q4消费复苏带动信用卡手续费收入快速修复及资本市场火热驱动财富代理收入保持较高增速 。

- 新三板日报:41家新三板公司披露2020年业绩预告 六成盈利超5000万

- 三大银行四季度加速爆发 业绩全线超预期 银行风口要来?

- 「班超帏」名字吉凶运势_「班超帏」姓名含义详解

- 汽车巨头突曝“大消息” 14万手大单封涨停!最新业绩超预期股票名单来了

- 保险公司调研337家上市公司 超七成前三季度营收增长

- 超级好听的男孩名 对比好听的男孩名

- 专家建议:怀孕多久可以做b超

- 净利润预增80% 这只个股3天暴跌27%!超2900只个股飘红 A股魔咒终结?

- 对话李游:今年适当降低预期 仍看好传统周期龙头与新能源

- 超过一半的产妇宁愿剖腹产也不愿选择顺产