文章插图

“分化”是2020年的主旋律 。尽管全年A股各大板块涨幅较大 , 上证+14% , 沪深300+27% , 创业板+65% , 但全A中位数仅取得+1.7%的上涨 , 仍有近一半的股票全年是收跌的 。

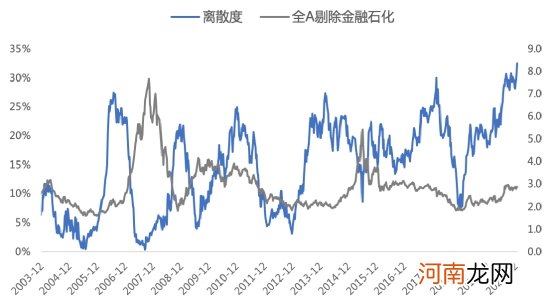

市场表现的分化既体现在行业之间 , 也体现在行业内部 。目前 , 我们观测的市场分化水平处于历史的最高水位 , 位于整体估值适中-结构分化巨大的象限 。市场给出的交易结果 , 反映的是宏观经济从过往的总量增长演变为结构驱动;其中 , 代表产业升级趋势的行业吸引了更多的资金 。在宽松的流行性环境下 , 估值也逐渐脱离过往的体系 , 创下新高 。

文章插图

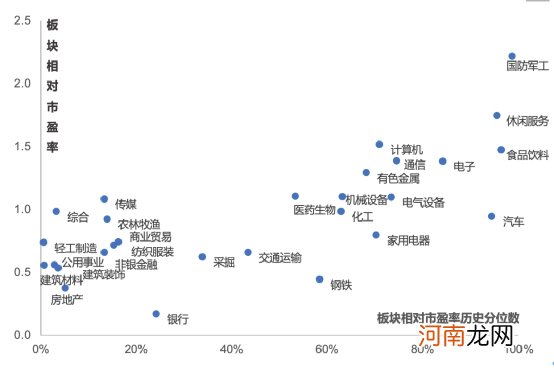

我们用各板块市盈率中位数与市场整体市盈率中位数的比值来刻画板块间的相对估值 。从结果来看 , 因疫情受损较小或因疫情受益行业的相对估值较高 , 而因疫情受损的传统行业相对估值偏低 。其中 , 食品饮料、休闲服务、军工、汽车等板块与市场整体的估值差距已经接近其历史最高水平 。

从行业内部来看 , 不同企业之间同样在呈现“分化”的特征 。如果以板块内市盈率75分位数与25分位数的比值作为衡量标准 , 目前行业内平均估值分化水平已经位于历史65%分位数的水平;不少行业当前内部估值分化程度历史分位数已经超过了80% , 这类行业反而主要集中在传统领域:银行、建筑装饰、化工、交运等 , 意味着即便在传统行业领域 , 优质公司也正在和同行拉开差距 , 享受竞争力带来的存量份额的提升 。

文章插图

资本市场剧烈分化的背后 , 是多重因素共振的结果 。首先 , 经济转型过程中总量增长放缓 , 更侧重结构性增长;其次 , 政策在高度重视资本市场对实体部门的融资支持 , 鼓励注册制和退市制度 , 优胜劣汰;最后 , 充裕的流动性和结构性的赚钱效应把分化的趋势推向了极端 。

展望2021

宏观层面 , 我们整体有两个判断:

1)伴随疫苗推进 , 全球经济回归正轨 , 疫情受益与疫情受损行业的盈利差会收敛;

2)货币环境边际收敛 , 纯靠估值扩张的行情难以持续 。

【私募大佬林鹏首发年度报告!优质赛道中要去伪存真 贵的公司不一定好】因此 , 对应到权益市场 , 投资需要在盈利修复和货币收敛中寻求平衡 。优质赛道中要去伪存真 , 贵的公司不一定好 , 成长股内部也会出现分化 , 我们要寻求PEG合理的公司 。低估值行业多数是旧经济的代表:地产、银行、建筑、钢铁、煤炭等 , 这类行业长期缺乏增长 , 其中的大多数公司也都乏善可陈 。而我们需要关注的是 , 在行业告别过去的野蛮增长后 , 内生能力和同行拉开差距、能够获得份额提升的优质企业 , 避免低估值投资的陷阱 。

疫情之后 , 我们也观察到有几个长期趋势在疫情催化下加速兑现:

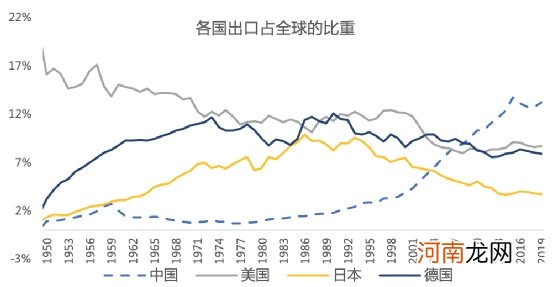

1)中国优势制造业龙头正在成为全球龙头

文章插图

中国未来很可能出现日本80-90年代的情况 , 工业化成熟后期 , 在成为第一大出口国后 , 一批跨国龙头企业借势崛起 。而相比于科技品和消费品 , 中国的这一批龙头跨国企业 , 更可能出现在中游制造业 , 其原因在于规模化的生产成本优势构建了核心竞争力 。中国制造业从 “廉价”转向为“高性价比” 。

- 最早看空新能源的私募大佬杨东亲自去调研了这家公司

- 警惕风险!抱团股集体下挫 多家私募称一些板块抱团程度已至历史绝对高位

- 新能源隔空论战再升级 私募大佬“炮轰”:新能源车有加速赶顶迹象

- A股杀猪盘凶猛:私募正帆投资的庄股“历险记”

- 传奇大佬40亿建仓国有大行 芒格“认证”他是中国巴菲特

- 2021年私募第一炸:百万起步狂卖100亿 杨东旗下产品彻底火了!

- 谁在坐庄仁东?暴跌前被精准减持 资本大佬李跃宗被刑拘

- 年末A股“绞肉机”仁东控股13跌停 神秘私募“精准逃顶” 还有神秘游资出货!

- 国药股份跌停 百亿私募上汽颀臻资产为第八大流通股东

- 股价五连板!机构扎堆调研、百亿私募也现身 这家公司还能火多久?