_原题为:一份清醒一份醉——策略周聚焦

摘要【东吴证券:一份清醒一份醉】一份清醒一份醉,增量资金进场延续,1月新发基金已披露募集目标2480亿元,有望冲击20年7月高点3000亿 。但历史经验显示,前三轮极端行情买入热门板块,半年内无绝对、相对收益 。更建议着眼中期PPI陡峭负转正,关注顺周期通胀主题及可选消费 。(东吴证券)

核心观点

- 从成交占比&换手率看:新能源已接近历史极值,白酒、军工处于高位 。从杠杆&涨停个股看:新能源、白酒、军工均已超历史极值 。

- 一份清醒一份醉,增量资金进场延续,1月新发基金已披露募集目标2480亿元,有望冲击20年7月高点3000亿 。但历史经验显示,前三轮极端行情买入热门板块,半年内无绝对、相对收益 。更建议着眼中期PPI陡峭负转正,关注顺周期通胀主题及可选消费 。

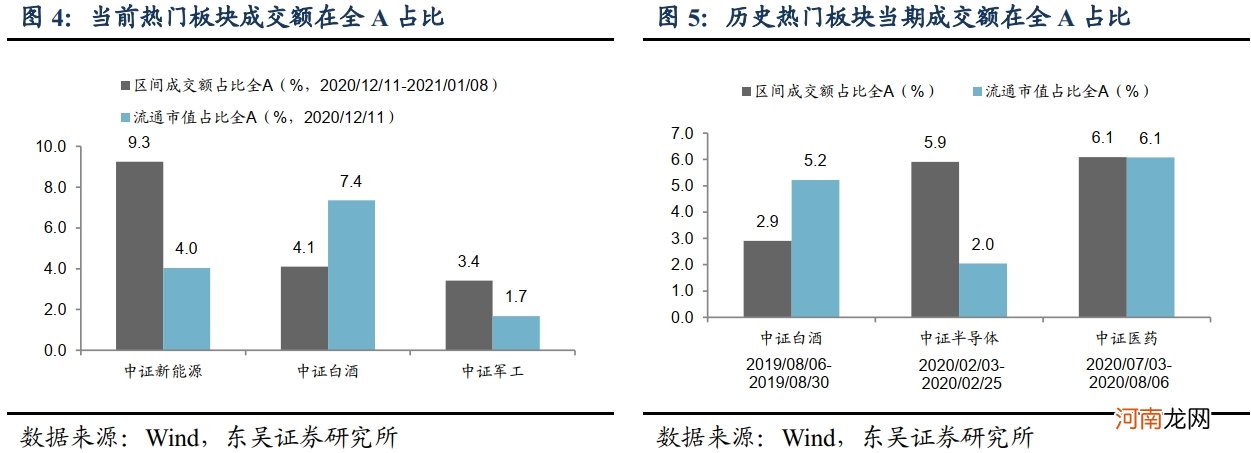

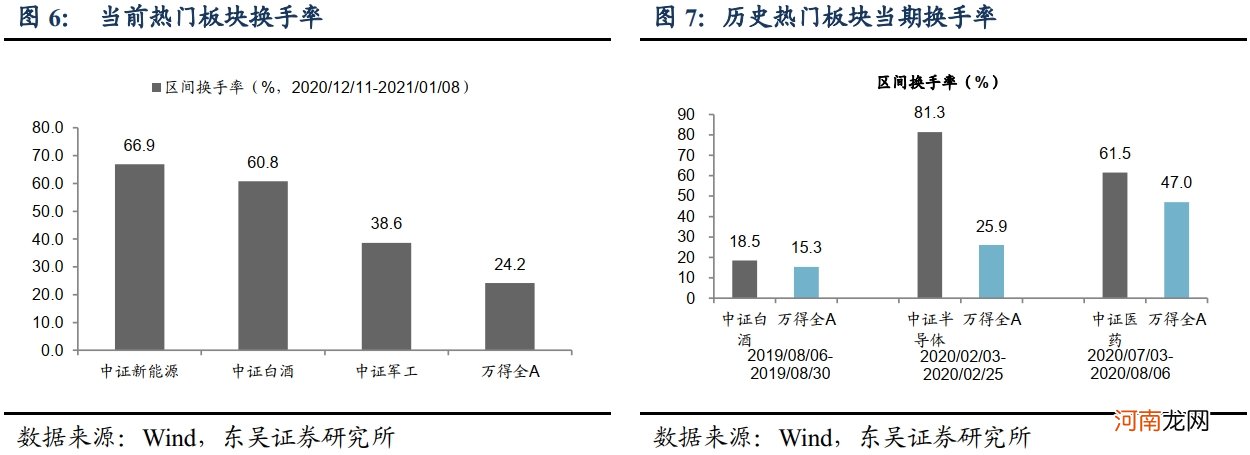

近期市场上涨阶段中(2020/12/11-2021/01/08),新能源、白酒、军工板块成交额占全部A股合计达16.8%,其中新能源、白酒、军工成交额占比分别为9.3%、4.1%、3.4%,是各自流通市值占比的2.3倍、0.55倍、2倍,对比历史热门板块(19/8白酒、20/2半导体、20/7医药),当期成交占比分别是流通市值占比的0.56倍、2.95倍、1倍 。换手率方面,近期新能源、白酒、军工分别为66.9%、60.8%、38.6%,是同期万得全A换手率的2.76倍、2.51倍、1.6倍;历史热门板块换手率分别是当期万得全A换手率的1.21倍、3.14倍、1.31倍 。

文章插图

文章插图

从杠杆、涨停个股看:新能源、白酒、军工已超历史极值

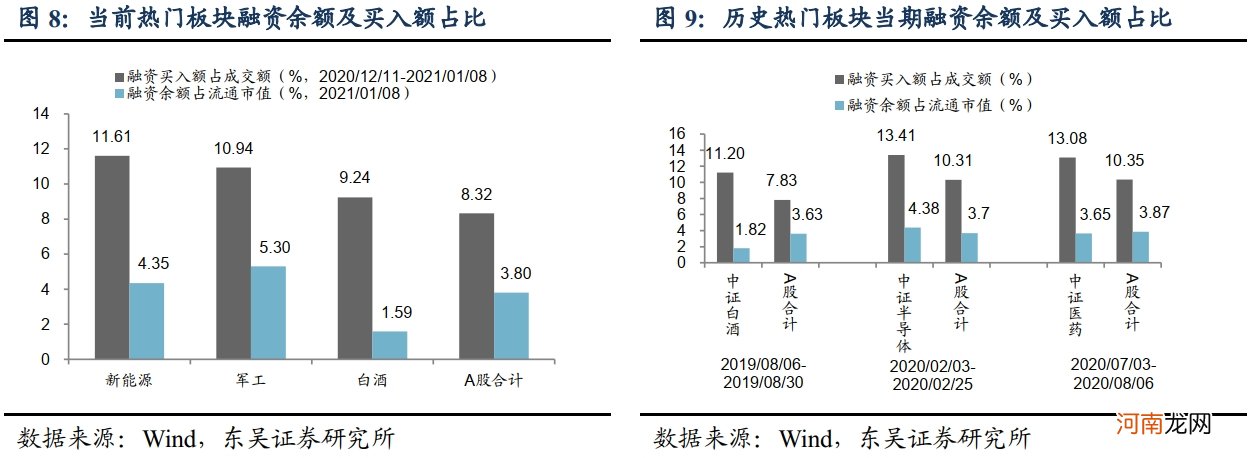

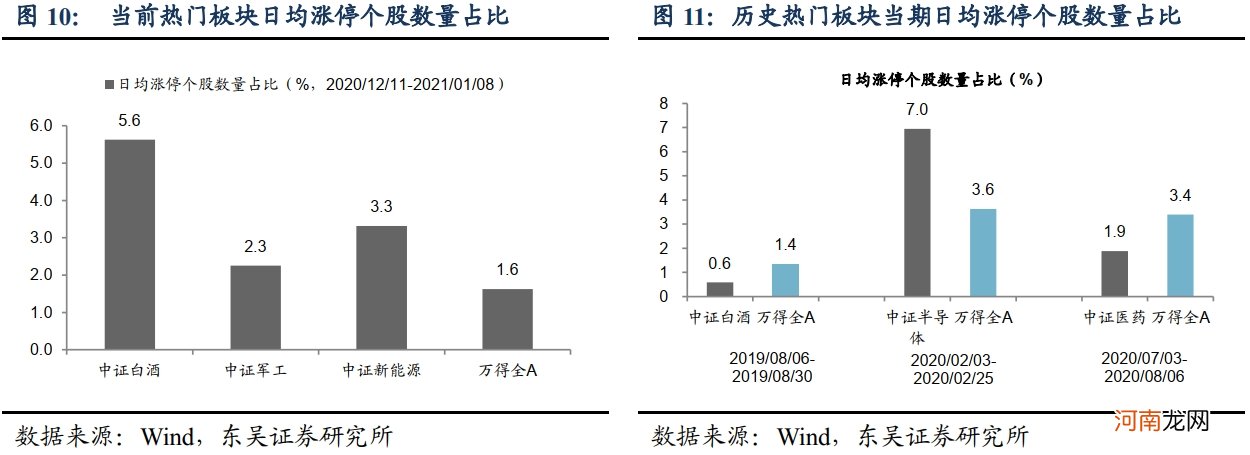

杠杆资金在泡沫化过程中扮演重要角色,近期市场上涨阶段(2020/12/11-2021/01/08),新能源、白酒、军工板块融资买入额占成交额比重分别为11.61%、9.24%、10.94%,已超过同期全A同口径数据8.32%,类似的情况在历史热门板块(19/8白酒、20/2半导体、20/7医药)也有体现 。从融资余额占流通市值看,近期新能源、军工板块占比分别为4.35%、5.3%,已超过同期全A同口径数据3.8%,类似的情况在历史热门板块(20/2半导体)也有体现 。最后从日均涨停个股数量占比看,新能源、白酒、军工当期涨停个股占比分别为3.3%、5.6%、2.3%,均超过全A同口径数据1.6%,类似的情况在历史热门板块(20/2半导体)也有体现 。

文章插图

文章插图

一份清醒一份醉

我们很难判断泡沫终结的时点,短期看,宏观流动性未出现明显收紧情况下,增量资金入场仍将持续,且进一步向头部机构集中,由此推动新能源、白酒、军工三大过热板块继续创下新高 。公募基金迎来开门红,1月新发基金已披露的募集目标合计2480亿元,全月有望冲击20年7月高点3000亿元 。而1月新发基金经理配置也集中在新能源、白酒热门板块,统计1月新发基金的基金经理20Q3重仓行业占比,前五分别食品饮料(21%)、电子(15%)、电气设备(13%)、医药(10%)、家电(5%),且其配置相比公募整体超配电气设备(5.2pct)、食品饮料(4.0pct)、家用电器(1.5pct) 。甚至展望一季度,公募基金发行仍将保持高位,我们发现基金申请材料的接收数量是基金发行规模的先行指标,20年下半年以来公募申请维持高位,但实际发行数量和发行规模并未兑现,反而持续下行 。在年初行情刺激下,一季度前期积攒的存量基金可能集中发行 。但目前极致的分化行情、热门板块的高位估值,以及我们前文分析的交易热度,新能源、军工、白酒三大板块均处于极端位置,有必要保持清醒,流动性略微收紧或短期经济增长不及预期,亦或入场资金受阻,都会造成类似19/8白酒、20/2半导体、20/7医药的行情,统计显示在此后半年,热门板块很难获得绝对以及相对收益 。从配置角度,我们更建议着眼中期PPI陡峭负转正,关注顺周期通胀主题及可选消费,详见年度策略《通胀喜与忧》,PPI上行周期,通胀主题(有色、化工、机械)、可选消费(白酒、汽车、家电)、金融(银行、保险)均有不错表现 。

- 中信证券:银行板块部分优质个股估值达到阶段性高位

- 纽约证券交易所将三家中国电信企业“摘牌” 外交部回应

- a後IBp肥餐

- 喝鲜奶幼儿逐日加一份水果

- 1月14日国内四大证券报纸、重要财经媒体头版头条内容精华摘要

- 核心子公司国盛证券被接管后 国盛金控三季报惊现“模拟数据”

- 方正证券:面板对中国的意义?

- 中国证券业协会约谈12家涉嫌低价竞争的公司债券承销机构

- 一份完整的会议记录怎么写,注意事项有哪些?

- 情疡