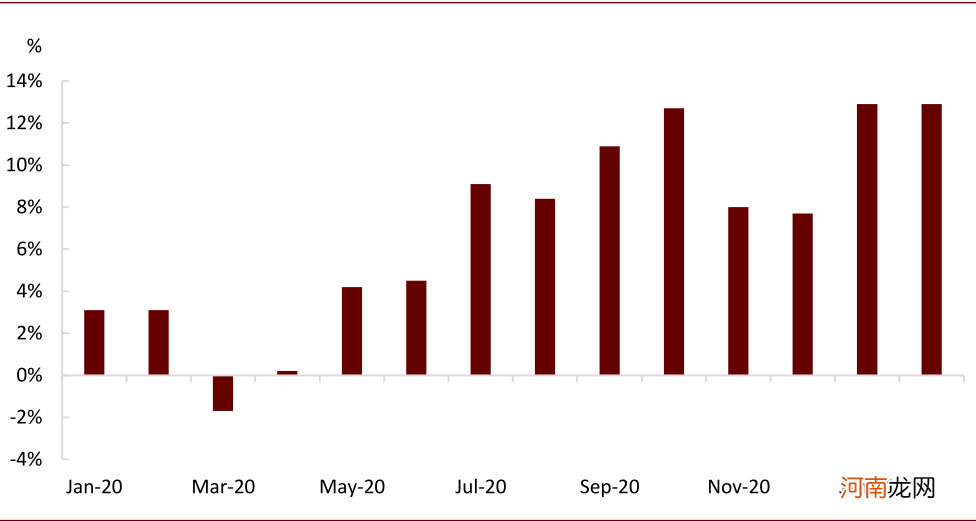

图表: 2021年粗钢产量同比增长仍保持高位

文章插图

资料来源:国家统计局,中金公司研究部

在“碳中和”的大背景下,最近钢铁市场对供给侧有了新的调整预期 。近期,高企的海运铁矿石价格对钢铁企业的经营利润造成了很大的压力 。而我们预计钢铁需求增长可能放缓,因此,钢铁置换产能的快速释放加剧了市场对潜在过剩的担忧 。叠加钢铁行业碳减排的压力,2021年钢铁行业当务之急是供给侧调整 。

压缩粗钢产量,一箭三雕

对中国钢铁行业来说,压缩产量显然是一项“一箭三雕”的举措 。除了可以立竿见影地降低碳排放量之外,压缩产量在短期内将对上下游的供需失衡有一定的缓解 。在原材料端,主动缩减产量对高企的海运铁矿石价格会起到相当有效的抑制作用 。在下游方面,压缩产量也有助于缓解市场对过剩的担忧 。因此,我们预计,缩减产量有助于提振市场基本面预期、改善生产利润 。

工信部已表态确保2021年粗钢产量将同比下降[2] 。我们预计今年环保限产将实现常态化 。唐山市已公布的限产方案中规定,今年剩下的三个季度(3月20日-12月31日),23家钢铁企业将被施以30%或50%的限产措施(按照产能利用率70%或50%计算) 。我们粗略计算,全年唐山生铁产量将比去年减少1700多万吨,粗钢产量减少约1900万吨,折合成铁矿石需求则减少约2700万吨 。

图表: 唐山环保限产初步测算

文章插图

资料来源:Mysteel,中金公司研究部

从全国范围来看,今年一季度粗钢产量同比正增长已成定局 。因此若想实现压缩产量的目标,必须保证之后三季度粗钢产量同比下降 。在“碳中和”的大背景下,我们预计全年政策面可能会持续偏紧 。结合去年的基数判断,我们认为从二季度开始,粗钢产量将同比下降 。全年粗钢产量预计保持在10.55亿吨,比去年同比略降,具体取决于限产执行与钢材出口量 。上行风险依然存在,不排除利润转好刺激钢铁企业尤其是民营企业增产的情况 。长流程钢厂将是环保限产的重点 。而在长流程钢厂生产受到抑制的情况下,废钢紧张的格局会得到一定缓解,电炉利润水平将比去年有所改善,开工率将有所提升,我们预计电炉钢产量将快速增长 。

随着供给端的调控,钢材的供求基本面将更加趋于平衡 。去年因疫情而大幅增长的钢材库存将获得缓解 。在需求端,我们预计全年钢铁实际消耗量增长约2% 。随着房地产进入完工周期与财政扩张小幅收窄,建筑相关的钢材需求如螺纹钢等将放缓 。制造业将在出口与制造业投资复苏的带动下保持着自去年下半年以来的景气度,拉动对板材的需求 。

在国内钢厂主动压减产量的情况下,伴随着废钢单耗的上升与电炉钢开工率的提高,铁水产量的降幅会更大 。去年四季度以来海运铁矿石的紧张格局将会得到缓解 。结合成本曲线判断,我们预计海运铁矿石价格中枢将下行至140美元每干吨到岸价的水平 。钢价会随着原材料价格(铁矿石、焦炭)的走低有所回落,但仍会因限产与下游需求而获得一定支撑 。

产能扩张速度料将减缓

从短期来看,限产的重点将以限制开工率、压缩产量为主,对产能的影响暂时比较有限 。我们预计今年炼钢、炼铁产能净增长的趋势不会改变 。出于对潜在的产能政策加速收紧的担忧,在建产能的投产速度可能甚至会加快 。

从中长期来看,我们预计钢铁产能扩张的趋势将会得到有效抑制 。钢铁产能置换政策的实施将会更加严格 。工信部已在其《钢铁行业产能置换实施办法(征求意见稿)》[3]中上调了重点区域的产能置换比例,从原先的1.25提高至1.5 。对“僵尸”产能与“地条钢”产能置换新产能的做法也严令禁止 。我们预计落后生产设备的淘汰进程将会加速,如1000立方米以下的高炉和100吨以下的转炉 。

- 扎心了老铁!这家明星公司去年亏了1166亿 什么情况?巨亏竟是常规操作?

- 抄作业没抄对?B站向港交所提交公司资料表 错把公司写成“百度”

- 3月以来上市公司股东计划减持数量下降 增持预案增多

- 全国股转公司修订回购细则 精选层挂牌公司董监高等可在回购期间减持

- 鸡苗价格暴涨400%!新一轮鸡周期将至?产业链上市公司回应来了

- 参与造假实锤!聚光科技子公司涉嫌单位犯罪被立案 负责人已被刑拘

- 金融圈又现“大瓜”!中金资本执行总经理被举报婚内出轨、中饱私囊数千万

- 又是别人家的孩子?这位95后成为37亿上市公司董事长

- 10部电影押注五一档 有哪些上市公司参与?

- “入学就有车有房有高薪 有美女帅哥追” 椰树集团招新广告又火了 公司回应