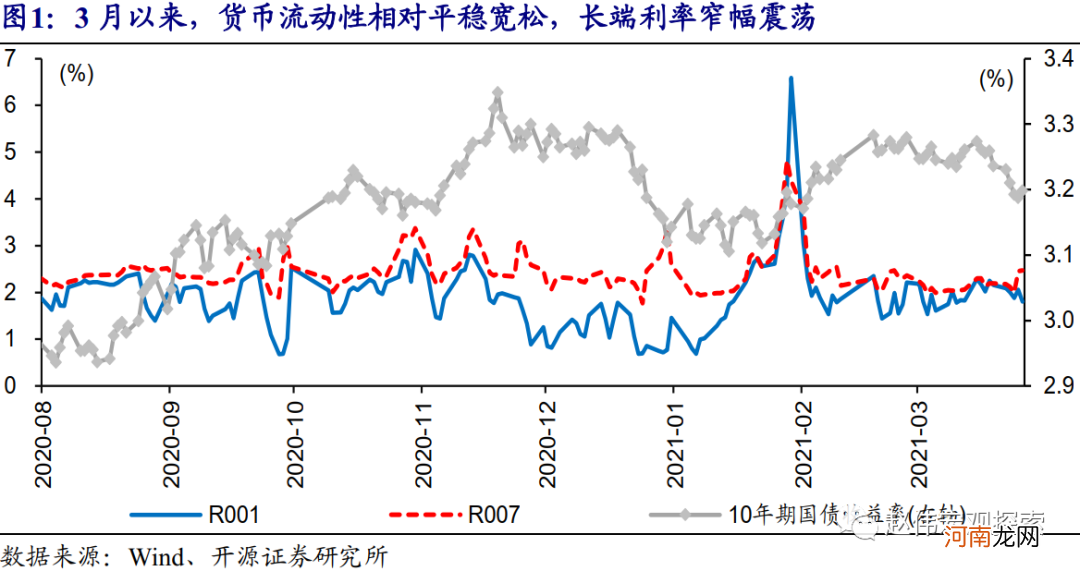

文章插图

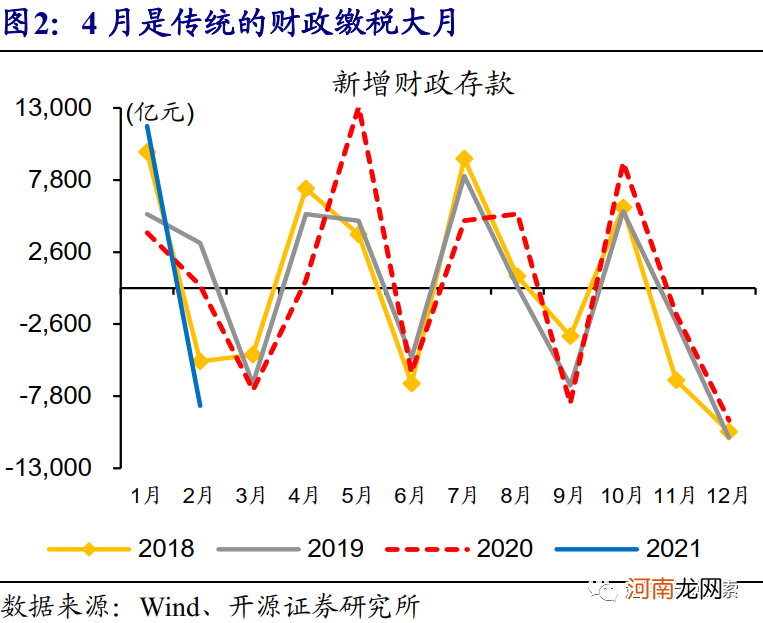

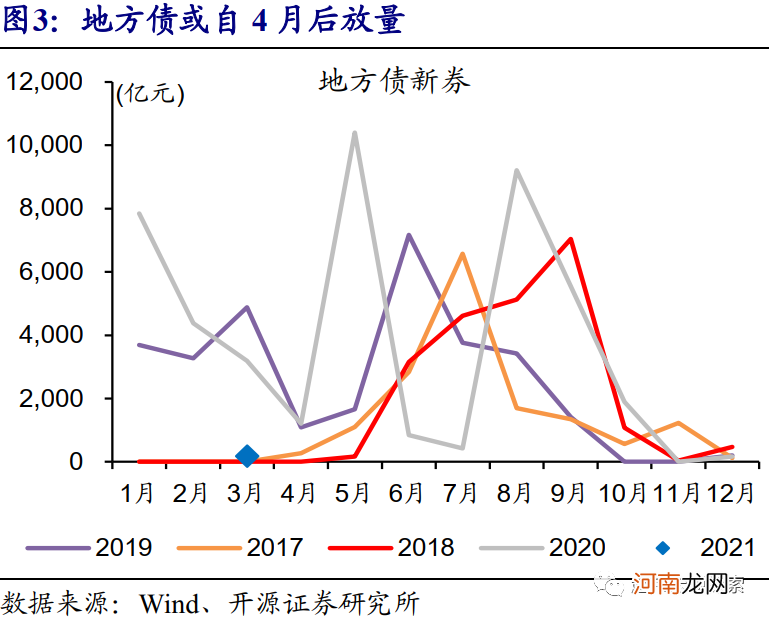

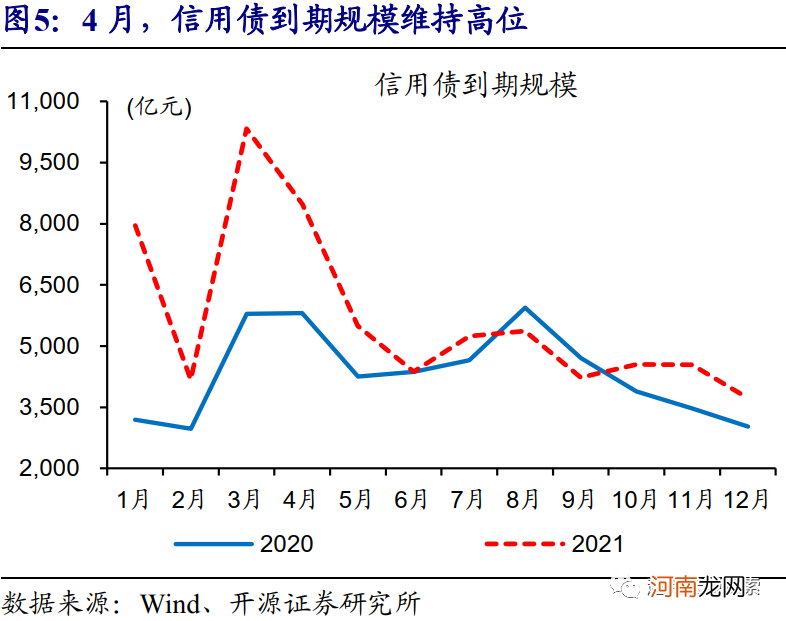

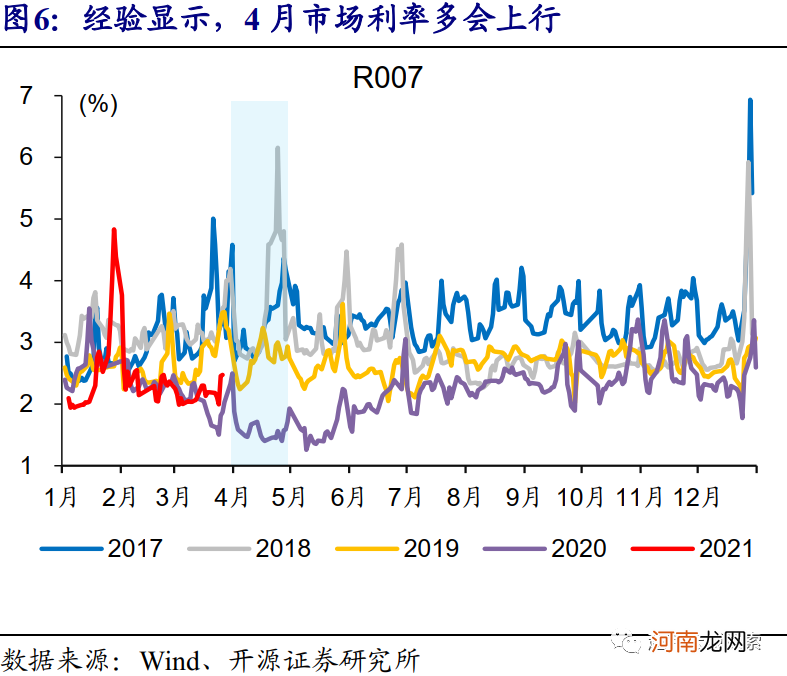

4月或是确认货币政策态度的关键窗口,重点观察财政缴税、地方债供给等影响下,流动性环境的演绎 。4月为二季度集中缴税的大月,20日财政缴税截止后,税收上缴国库将带动资金流出银行体系,正常年份新增财政存款平均规模在7100亿元左右 。同时,地方债新券已开始发行,考虑到额度下达较晚,4月发行规模或明显高于近两年同期;地方债募资缴款到资金运用存在时滞,也会阶段性加大银行负债压力 。此外,4月同业存单到期达1.7万亿元、高于2020年同期的1.1万亿元,可能进一步加大资金面压力 。

文章插图

文章插图

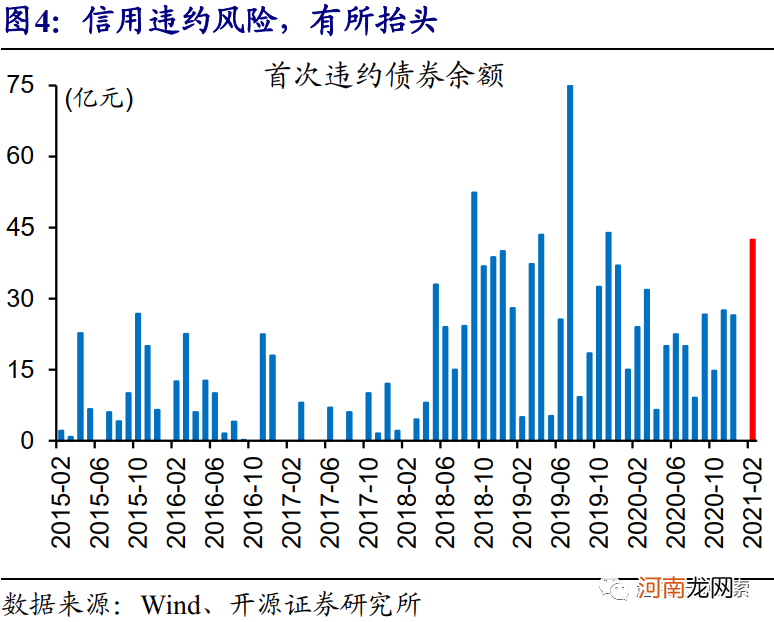

信用违约风险增多等,也可能对流动性产生干扰 。信用“收缩”背景下,债务到期偿付和再融资压力明显加大,尤其是债务到期较为集中的3月和4月;叠加债务短期化带来的企业负债端不稳定性上升,信用违约开始增多,2月首次违约债券规模创2019年底以来新高 。信用违约可能引发部分委托资金赎回,加大机构负债端压力,也可能对货币市场产生一定影响 。

文章插图

文章插图

二问:货币政策操作,会如何应对?

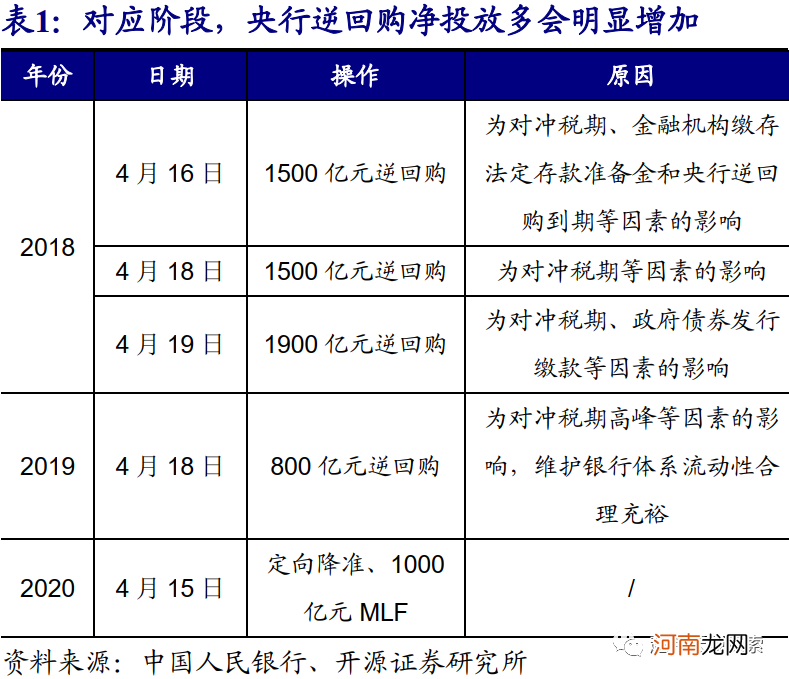

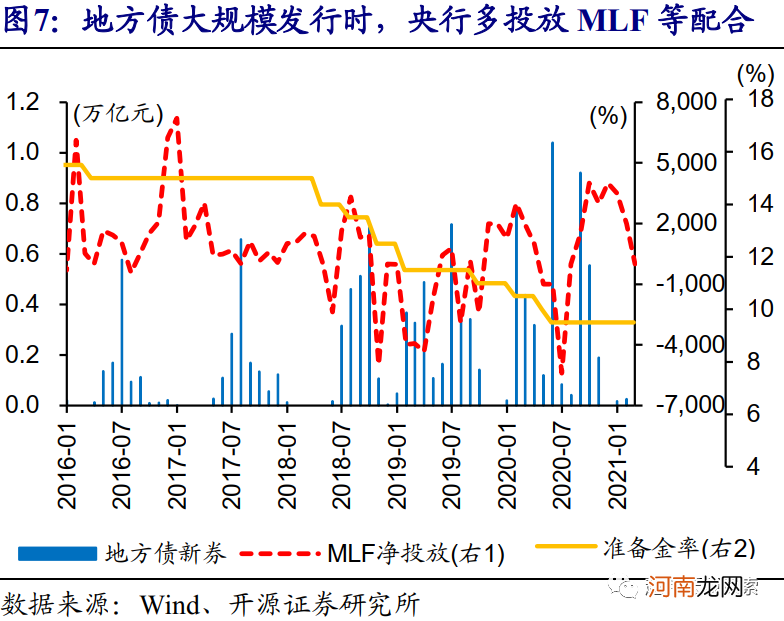

过往财政缴税大月或地方债供给放量阶段,央行多会加大货币支持,流动性变化多相对平稳 。经验显示,当财政缴税对流动性冲击较大时,央行多会通过逆回购、MLF等加大货币投放、平抑资金波动 。地方供给放量阶段也有类似操作,不同环境下,货币支持方式不同 。货币支持下,流动性相对平稳,少数流动性偏紧,缘于打击资金空转等带来的冲击(详情参见《地方债放量,对流动性冲击?》) 。

文章插图

文章插图

文章插图

文章插图

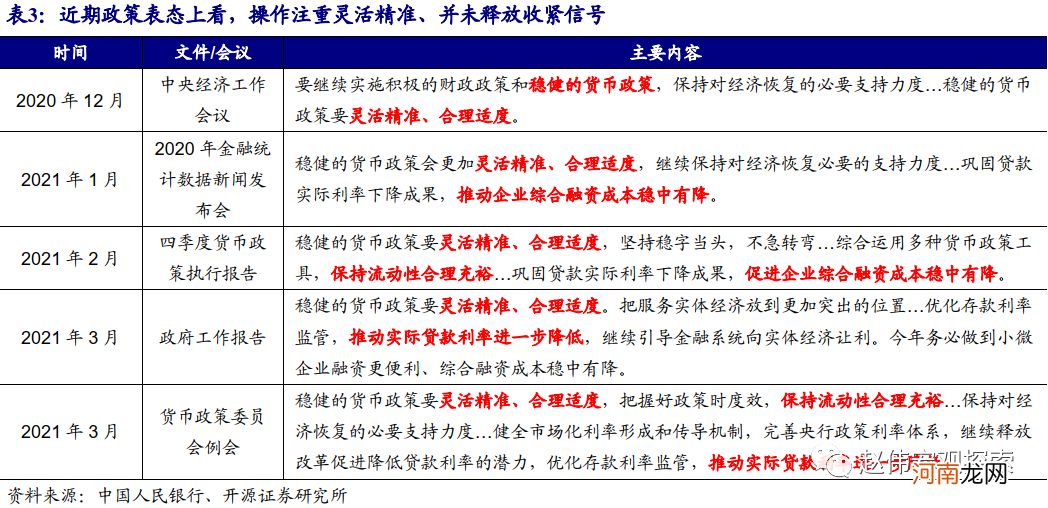

近期政策表态也没有释放主动收紧的信号,强调操作的灵活精准,逆回购、MLF等“呵护”可期 。一季度货币政策委员会例会强调,“推动实际贷款利率进一步降低”,或意味着“加息”推动资金成本趋势性抬升的概率较低 。“调结构”、“防风险”下,解决资产“泡沫”等结构性问题,也不宜货币流动性总量持续收紧,更多在于完善监管(详情参见《流动性的“风向标”?》;前期积累的金融问题已明显缓解,也无须通过资金中枢抬升来倒逼机构调整 。

文章插图

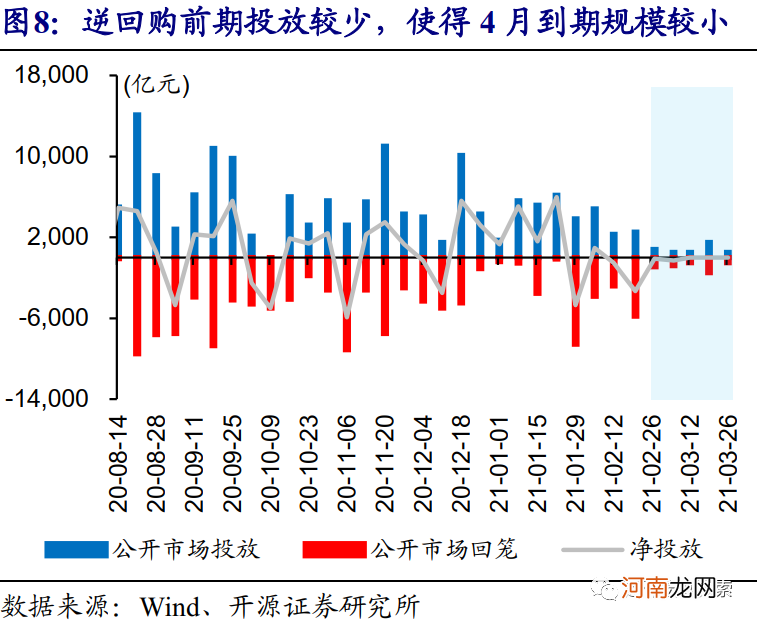

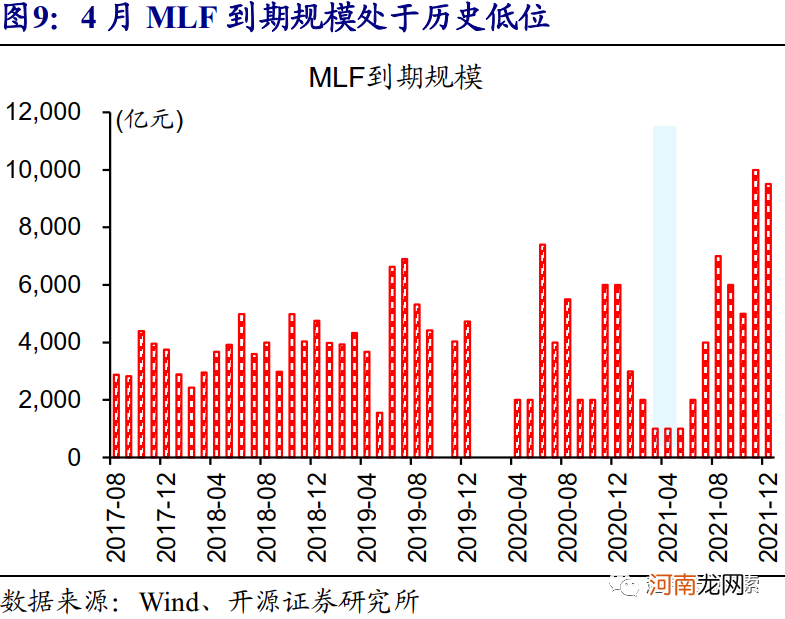

较少的逆回购、MLF等到期,也给政策操作预留了较大的空间 。前期“低量”的公开市场投放,使得4月逆回购到期量明显较少,截至3月27日,4月逆回购到期量仅为200亿元、远低于往年同期水平 。与此同时,MLF到期金规模也较少、4月仅1000亿元,为近年来绝对低位 。

文章插图

文章插图

三问:流动性环境,未来将如何演绎?

信用“收缩”下,货币流动性环境不具备趋势性收紧的基础,地方债供给并非核心矛盾 。伴随政策回归“调结构”、“防风险”,信用环境已进入加速“收缩”通道,加之赶上债务到期偿付高峰,再融资压力明显上升 。而信用违约等影响下,信用分层加快凸显,部分地区和行业,债券融资明显恶化、远低于正常融资水平 。经验显示,“调结构”、“防风险”过程,需要相对平稳的货币流动性环境配合 。

- A股4月能否反弹?如何看待大跌后的核心资产?

- 什么是证券投资工具?证券投资工具有哪些?

- 孕4月科学补钙很重要

- 证监会对海通证券、海通资管及相关责任人员下发行政监管措施事先告知书

- 海通证券现交易异常

- 孕4月同步营养方案

- 美国通过“外国公司问责法” 外交部:敦促美方停止将证券管理政治化

- 国联证券董事长:公司目前没有并购重组的计划

- 定了!4月9日沪市开启一季报行情 这19股业绩连续翻倍

- 中信证券明明:如何看待昨日鲍威尔释放鹰派信号?