_原题为:【天风策略】4月能否反弹?如何看待大跌后的核心资产?

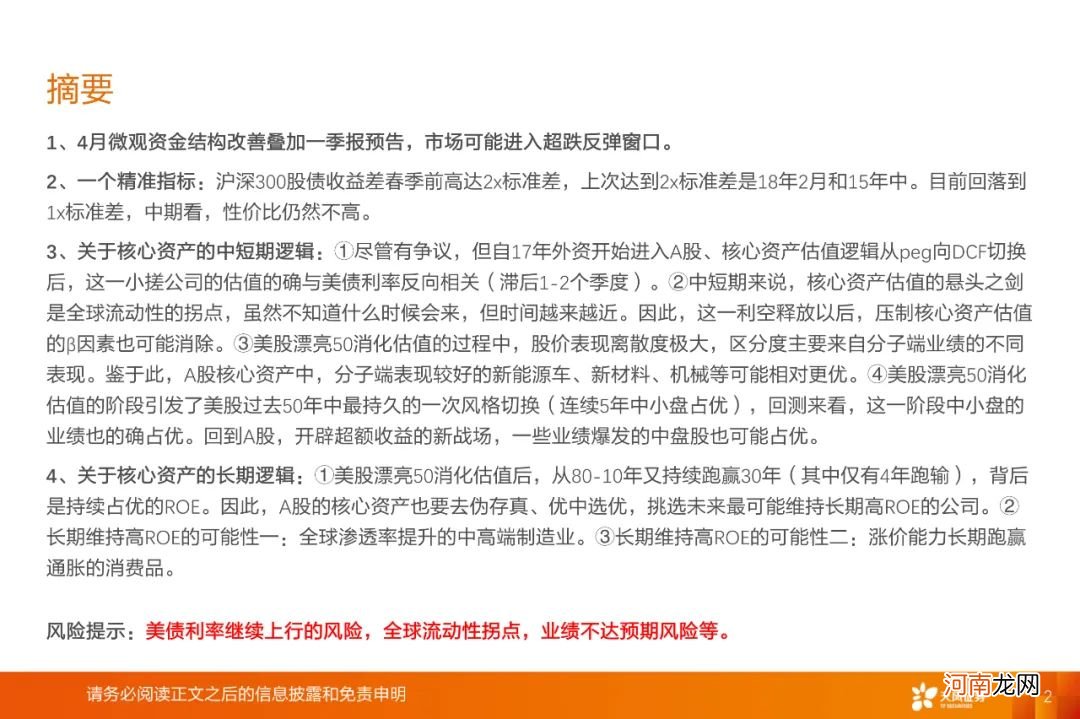

摘要【A股4月能否反弹?如何看待大跌后的核心资产?】4月微观资金结构改善叠加一季报预告,市场可能进入超跌反弹窗口 。沪深300股债收益差春季前高达2x标准差,上次达到2x标准差是18年2月和15年中 。目前回落到1x标准差,中期看,性价比仍然不高 。

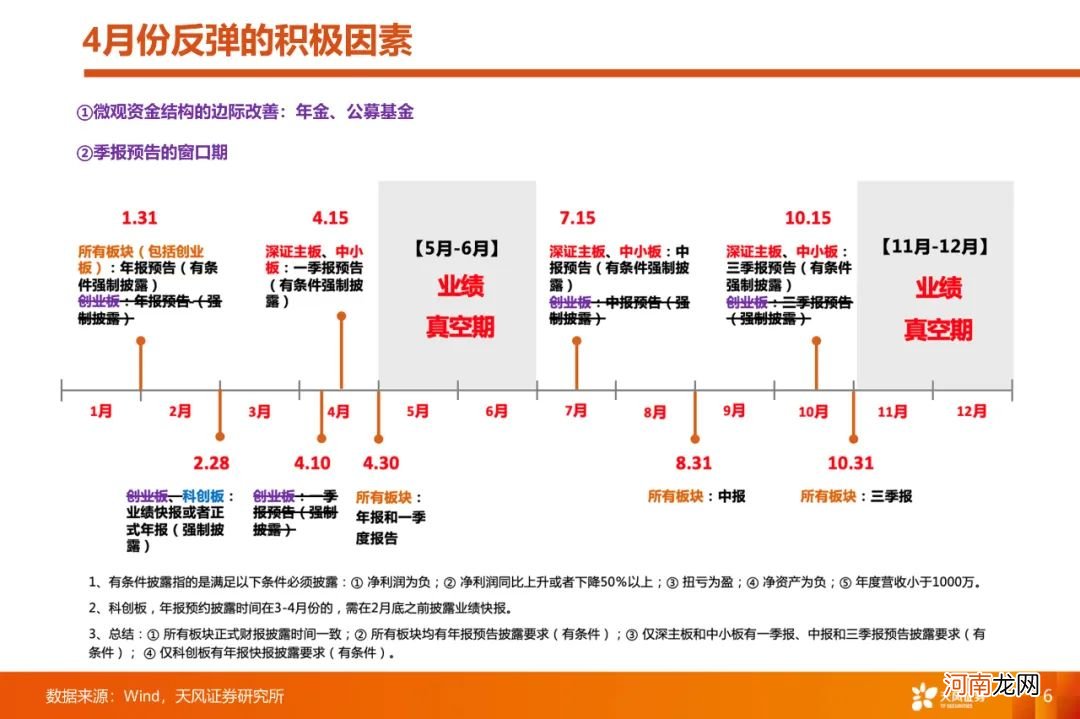

1、4月微观资金结构改善叠加一季报预告,市场可能进入超跌反弹窗口 。

2、一个精准指标:沪深300股债收益差春季前高达2x标准差,上次达到2x标准差是18年2月和15年中 。目前回落到1x标准差,中期看,性价比仍然不高 。

3、关于核心资产的中短期逻辑:

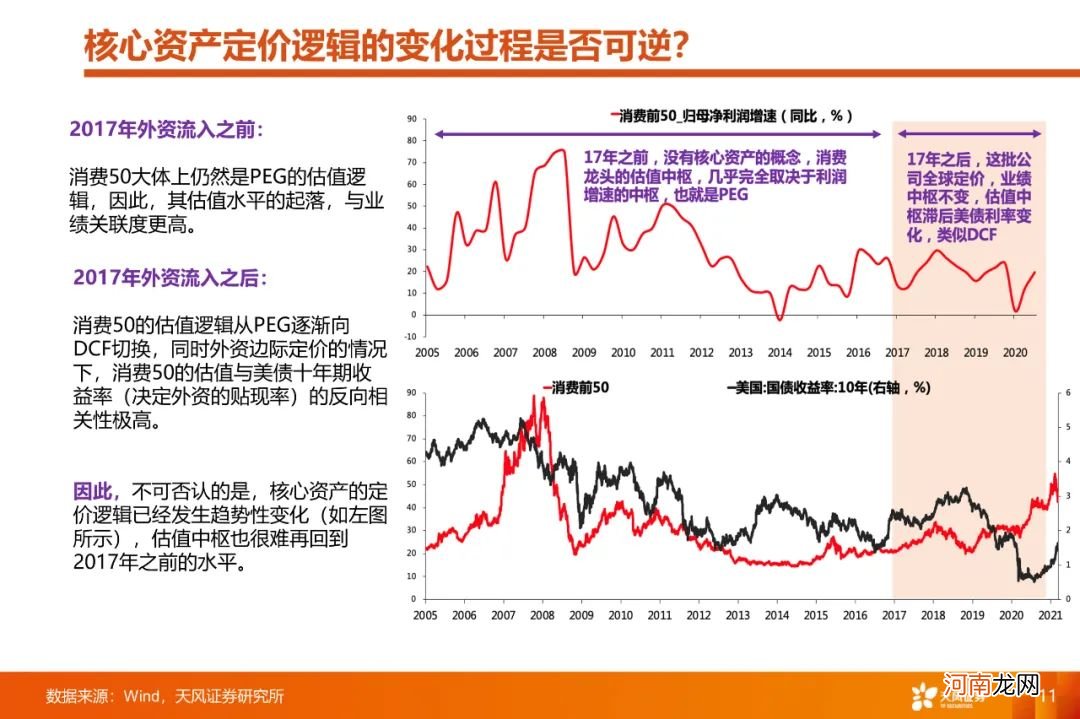

①尽管有争议,但自17年外资开始进入A股、核心资产估值逻辑从peg向dcf切换后,这一小搓公司的估值的确与美债利率反向相关(滞后1-2个季度) 。

②中短期来说,核心资产估值的悬头之剑是全球流动性的拐点,虽然不知道什么时候会来,但时间越来越近 。因此,这一利空释放以后,压制核心资产估值的β因素也可能消除 。

③美股漂亮50消化估值的过程中,股价表现离散度极大,区分度主要来自分子业绩的爆发力 。鉴于此,A股核心资产中,分子能爆发的新能源车、新材料、机械等可能相对更优 。

④美股漂亮50消化估值的阶段引发了美股过去50年中最持久的一次风格切换(连续5年中小盘占优),回测来看,这一阶段中小盘的业绩也的确占优 。回到A股,开辟超额收益的新战场,一些业绩爆发的中盘股也可能占优 。

4、关于核心资产的长期逻辑:

①美股漂亮50消化估值后,从80-10年又持续跑赢30年(其中仅有4年跑输),背后是持续占优的ROE 。因此,A股的核心资产也要去伪存真、优中选优,挑选未来最可能维持长期高ROE的公司 。

②长期维持高ROE的可能性一:全球渗透率提升的中高端制造业 。

【A股4月能否反弹?如何看待大跌后的核心资产?】③长期维持高ROE的可能性二:涨价能力长期跑赢通胀的消费品 。

文章插图

文章插图

文章插图

文章插图

文章插图

文章插图

文章插图

文章插图

文章插图

文章插图

文章插图

文章插图

文章插图

文章插图

文章插图

文章插图

文章插图

- 3家头部券商去年净赚368亿元 28只重仓股为四季度新进

- 不惧跌势 葛卫东为何紧抓这只股票不放手?

- 又有10倍新股?超级打新周13只齐发 这个低价股有看点 上一只涨幅超10倍!

- “朱门酒肉臭 路有冻死骨!”这在股市也适用?基金经理为何偏爱抱团龙头股?

- 解读婆媳关系勾股定理

- 经常打孩子屁股 孩子更易淘气

- 双顶径多大不适合顺产

- 产后能否洗头?

- 产后肥胖能否避免?

- 百亿私募重仓股曝光!冯柳新晋风华高科 高瓴礼仁加仓上海机电