文章插图

文章插图

文章插图

文章插图

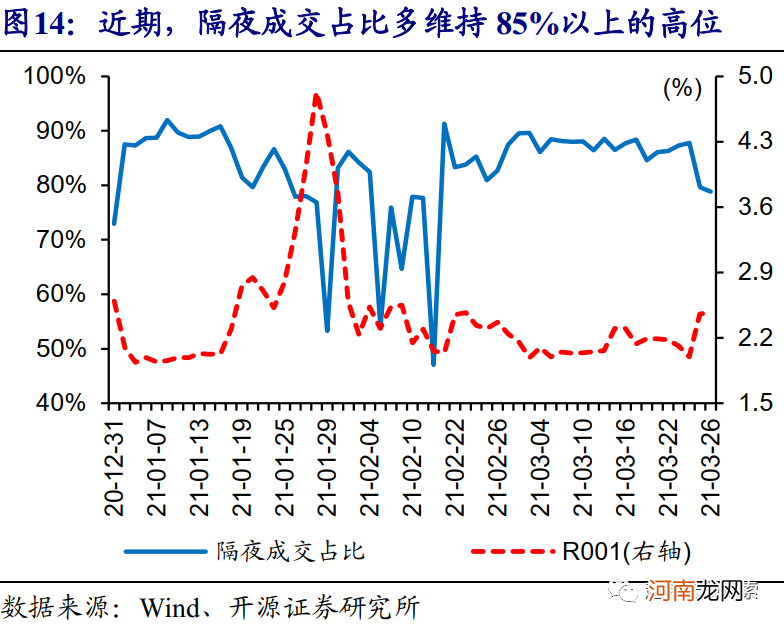

政策“呵护”下,地方债供给等对流动性冲击或有限,财政缴税等或阶段性加大资金波动,但不宜过度解读 。伴随财政缴税临近、地方债供给放量等影响显现,4月中下旬资金面压力或有所上升;考虑到逆回购、MLF投放加码对冲,预计资金面压力整体可控 。但公开市场操作主要平抑银行资金波动,非银机构杠杆交易较多、对短端资金需求较大,容易放大资金波动 。

文章插图

文章插图

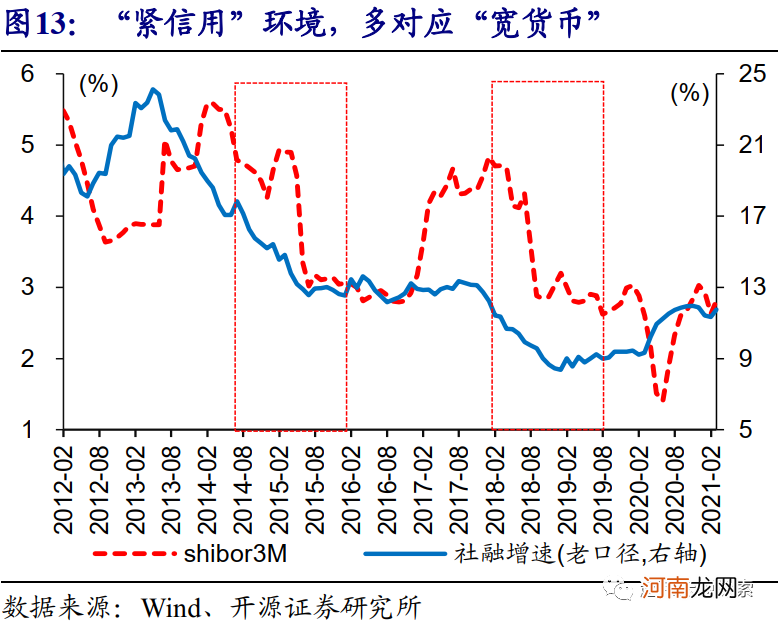

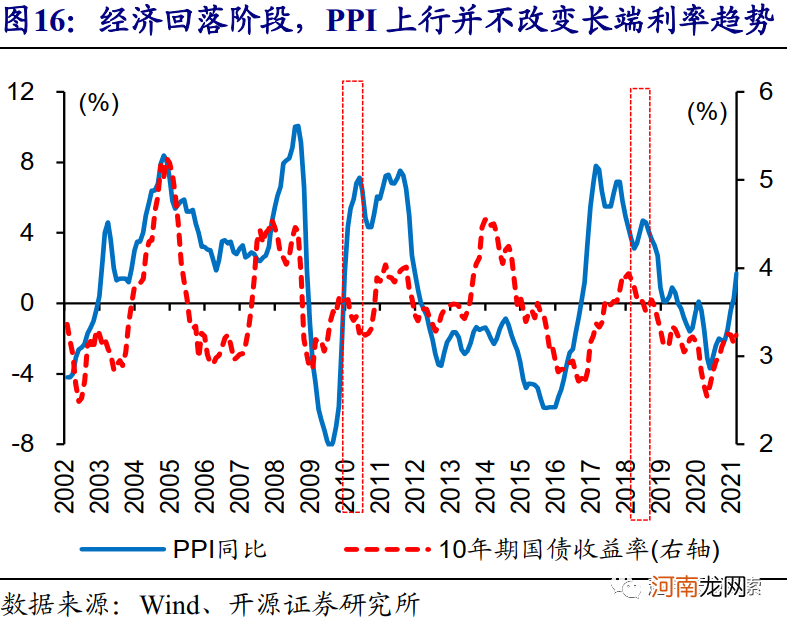

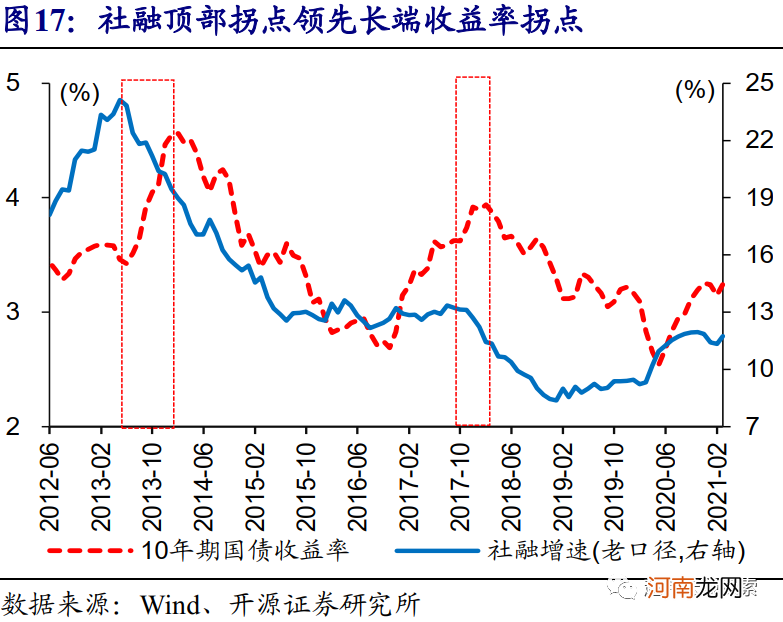

重申观点,利率债趋势行情确定、买点已现 。政策“退潮”下,部分较早修复的经济指标,已依次见顶回落;同时,终端需求偏弱下,输入型通胀对CPI通胀影响有限,不会成为影响流动性的核心因素 。伴随经济、政策等预期的逐步收敛,“紧信用”、“宽货币”的宏观环境等因素,对利率债的利好支撑正加速显现,长端收益率已进入下行通道、行情才刚开始(详情参见《中国债市“风景独好”》) 。

文章插图

文章插图

研究结论

(1)4月或是确认货币政策态度的关键窗口,重点观察财政缴税、地方债供给等影响下,流动性环境的演绎 。

(2)过往财政缴税大月或地方债供给放量阶段,央行多会加大货币支持,流动性变化多相对平稳 。近期政策表态并没有释放主动收紧的信号,强调操作的灵活精准,逆回购、MLF等“呵护”可期 。

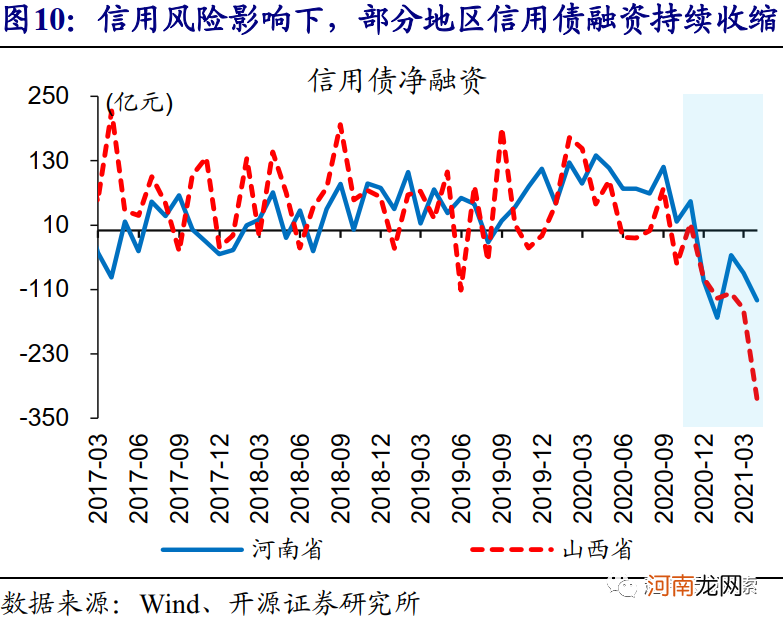

(3)信用“收缩”下,货币流动性不具备趋势性收紧的基础;政策“呵护”下,地方债供给等对流动性冲击或有限,重申利率债行情确定、买点已现的观点 。

风险提示

金融风险加速释放,及监管升级 。

(文章来源:赵伟宏观探索)

(责任编辑:DF398)

- A股4月能否反弹?如何看待大跌后的核心资产?

- 什么是证券投资工具?证券投资工具有哪些?

- 孕4月科学补钙很重要

- 证监会对海通证券、海通资管及相关责任人员下发行政监管措施事先告知书

- 海通证券现交易异常

- 孕4月同步营养方案

- 美国通过“外国公司问责法” 外交部:敦促美方停止将证券管理政治化

- 国联证券董事长:公司目前没有并购重组的计划

- 定了!4月9日沪市开启一季报行情 这19股业绩连续翻倍

- 中信证券明明:如何看待昨日鲍威尔释放鹰派信号?