不过 , 根据灯塔专业版对影院、银幕运行情况的动态监测 , 2020年一场疫情突如其来 , 首先受到冲击的就是“边县乡”:2020年有43座城市影院数量减少 , 47个城市银幕数量减少 。

必须指出的是 , 影院建设、银幕增长有一定惯性 , 即这类重资产项目有一定建设周期 , 当下新开的影院可能是两三年前定下的计划 , 甚至还伴随着周边商场、购物中心的建设规划 。

票房正向三四线城市下沉

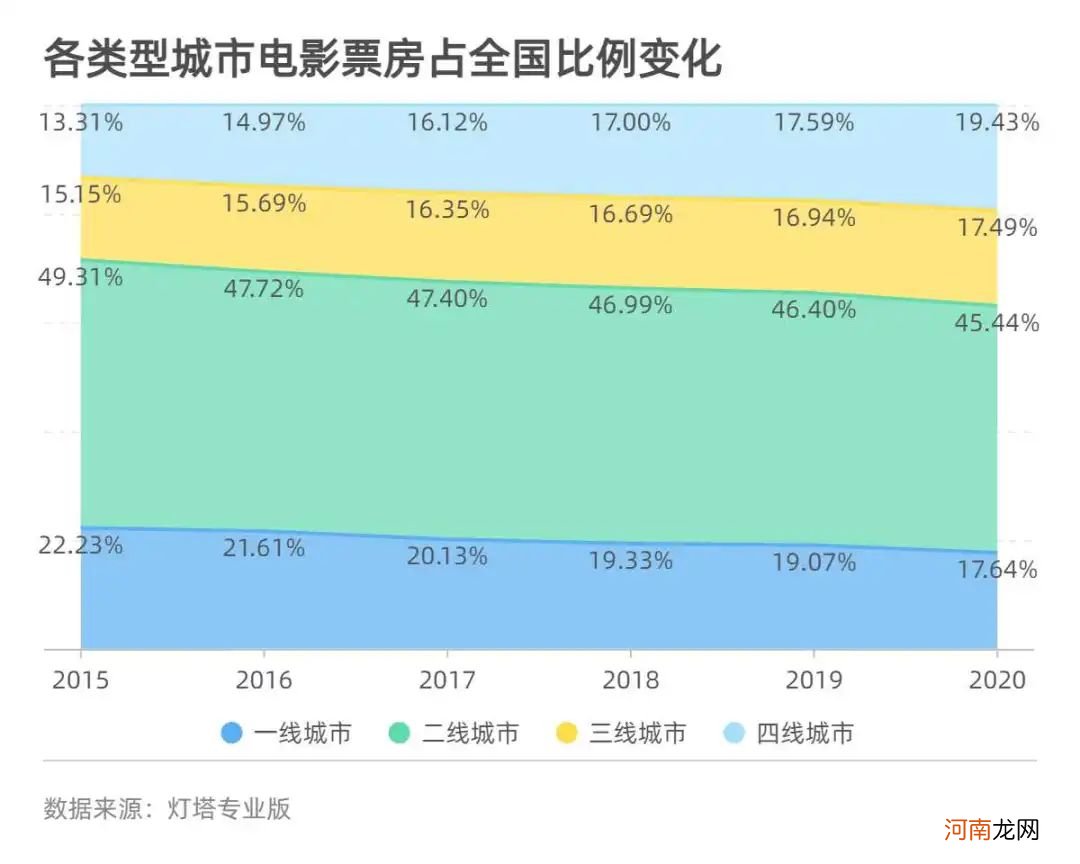

影院、银幕是城市电影市场的主要载体 , 但基础设施多寡与票房收入高低 , 并不一定成正比 。根据灯塔专业版监测 , 尽管影院和银幕仍在向一二线城市聚集 , 票房却在向三四线城市下沉 。

文章插图

2015年 , 全国票房实现438亿元 , 近五成由二线城市贡献 , 一线城市贡献22.23% , 三、四线城市分别贡献15.15%、13.31% 。

2019年 , 全国票房达到641.49亿元 , 一、二线城市贡献比例降低至19.07%、46.4% , 三、四线城市票房则逐年走高 , 增至16.94%、17.59% 。2020年 , 受疫情影响 , 从票房整体表现来看 , 三、四线城市更抗压 , 下滑幅度相较而言更小 。

当一、二线城市电影市场逐渐饱和 , 随着中小城市的发展 , 不仅是电影产业 , 更多娱乐消费都在瞄准三、四线城市的新兴消费市场 。

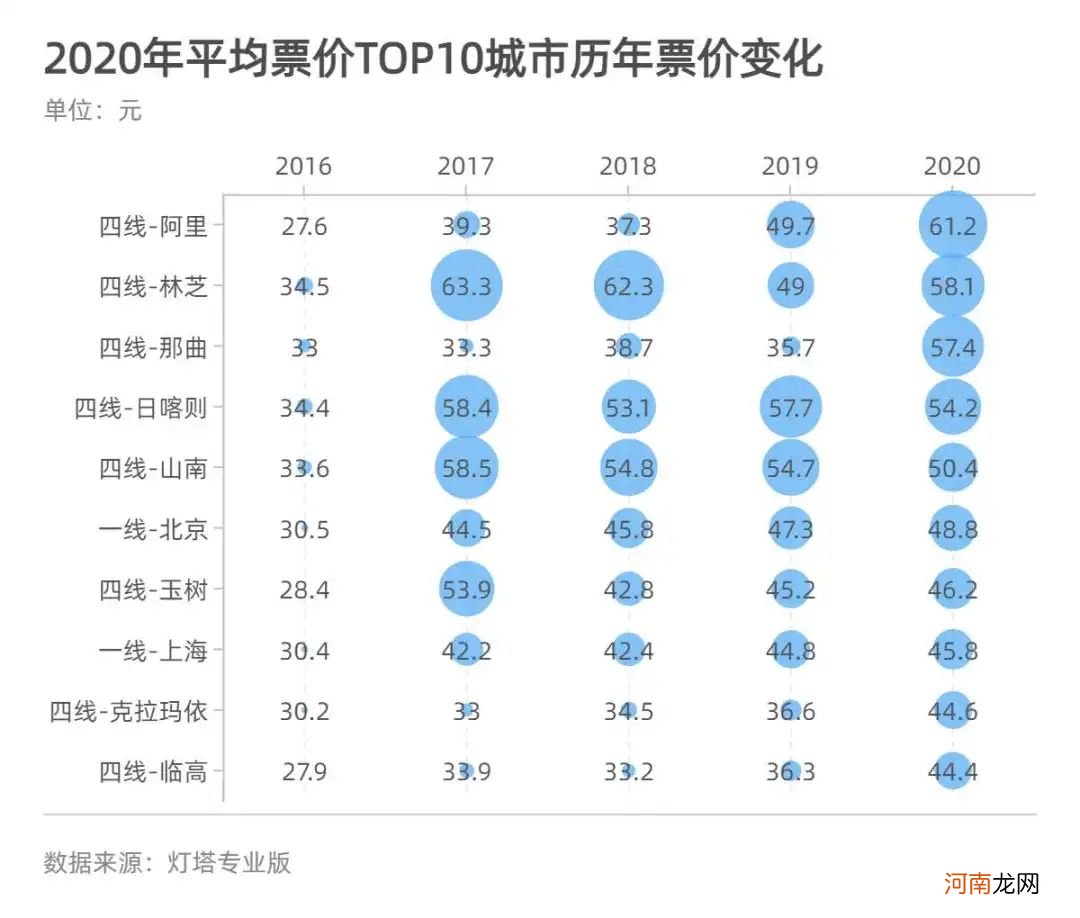

另一个数据可以佐证三、四线城市的“潜力”所在 , 即平均票价 。

文章插图

最典型的例子是西藏阿里 。2020年 , 这个只有2家影院、1块银幕的地区 , 平均票价突破60元 , 全国最高 。而且 , 阿里历年平均票价都不低 , 2015年平均票价就达到42.7元 。

对比发现 , 当北京、上海、广州、深圳的平均票价还在40-50元区间时 , 诸如林芝、山南、日喀则、昌都、凉山、玉树这些城市的平均票价已突破50元大关 。

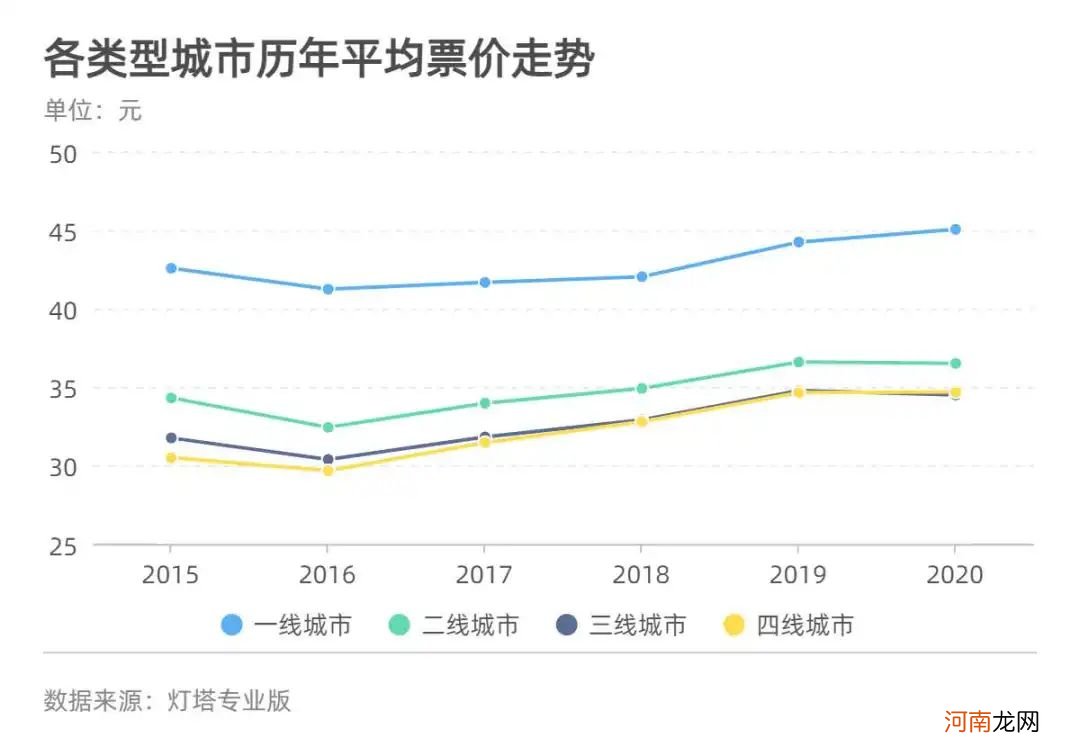

以2019年为例 , 全国平均票价为37.11元 , 平均票价在此水平以上的城市有77座 , 一线城市4座、二线城市15座、三线城市8座、四线城市50座 。

五年时间里 , 一、二线城市平均票价涨幅分别为5.81%、6.41% , 三、四线城市这一数字则分别达到8.64%和13.74% 。

文章插图

对此 , 业内人士分析 , 从数据上看 , 或是因为四线城市影院数量少 , 民众选择空间不多 , 上述典型案例城市的影院对票价进行调控 , 从而推高了当地平均票价水平 。

把视野拉大 , 2015至2020年 , 全国电影消费水平逐年走高 , 2015年人们平均花34.8元看一部电影 , 2020年则要花36.98元看一部电影 。总体而言 , 民众在电影消费方面的支出更多、意愿更强 。

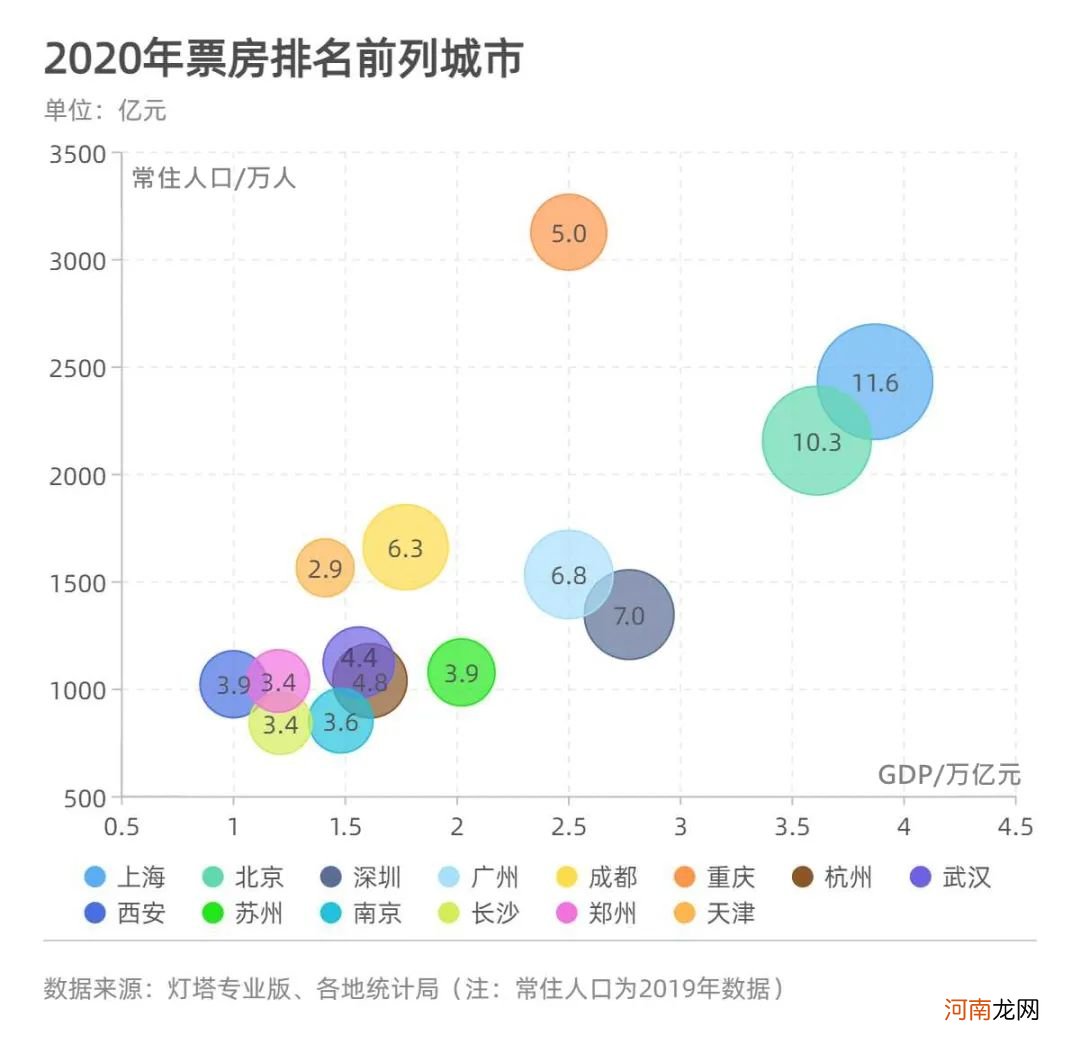

票房与GDP排名“同进退”?

监测平均票价和票房的意义 , 在于一定程度上反映城市消费水平和居民对娱乐消费的支出能力 。

具体看城市票房数据 , 前十名格局相对稳定 , 北上广深和几座特大城市一直是票仓主力 , 排名小幅动态变化 。

- 五岁的孩子有哪些本事?

- 为虎作伥

- 教你五种方法帮助产后妈妈预防抑郁

- 五种有效的方法帮助你赶走产后抑郁症

- 五步教你怎样扎蓬松丸子头

- 五大卡通人物名字的奇妙来历

- 五、曹冲称象

- 五招巧妙回答孩子提出的性问题

- 五个月了感觉不到胎动

- 宝宝进行疫苗接种的五大误区是什么呢?