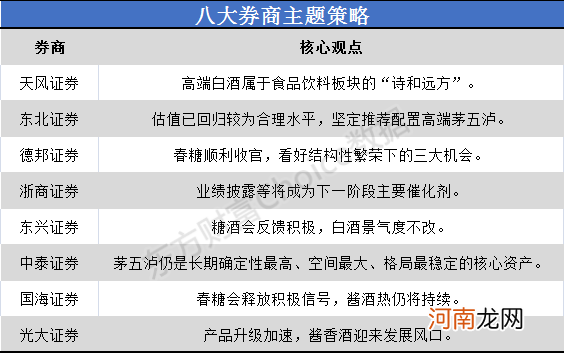

摘要【八大券商主题策略:高端白酒仍是最核心标的 属于食品饮料板块的“诗和远方”】一季度整体呈现景气度向上,重点关注眼下的高成长 。高端白酒基本面反馈仍然乐观,次高端酒企Q1弹性大 。高端白酒景气度仍强,渠道库存均较低、批价自年初以来稳步上行 。估值层面,长期来看高端白酒仍然是最优质最核心的标的,属于食品饮料板块的“诗和远方” 。

文章插图

每日主题策略讨论,东方财富网汇总八大券商观点,揭秘行业现状,观察行情走势,提前为您把脉A股 。

文章插图

天风证券:高端白酒属于食品饮料板块的“诗和远方”

一季度整体呈现景气度向上,重点关注眼下的高成长 。高端白酒基本面反馈仍然乐观,次高端酒企Q1弹性大 。高端白酒景气度仍强,渠道库存均较低、批价自年初以来稳步上行 。估值层面,我们认为高端白酒长期估值将以茅台40X为锚,长期来看高端白酒仍然是最优质最核心的标的,属于食品饮料板块的“诗和远方” 。次高端方面,去年酒企挺价及升级作用直接反映在春季销售情况里,不仅偏高端产品表现亮眼,次高端品种也恢复迅速 。我们认为短期次高端里弹性标的需重点关注 。次高端里重点推荐舍得、口子窖,关注洋河 。【点击查看研报原文】

东北证券:估值已回归较为合理水平 坚定推荐配置高端茅五泸

白酒板块,近期经过调整以后,估值已经回归到较为合理水平,配置价值逐步凸显 。从春季糖酒会交流情况来看,消费升级趋势不改,带动高端、次高端市场扩容,竞争加剧为五泸的进一步升级提供支撑 。酱酒竞争进入次高端市场,但品质与品牌始终是市场竞争的终点 。香型丰富化程度进一步提高,竞争格局的本质在于各香型龙头企业的市场份额 。我们坚定推荐配置高端茅五泸,次高端汾酒、古井、酒鬼、今世缘等 。

啤酒板块,啤酒板块,主要厂商动销均已恢复到疫情前同期水平,建议关注去年低基数下的销量反弹 。同时麦芽、包材等原材料上涨促使厂商通过产品结构升级消化成本上涨,行业估值已回落至合理区间,首推华润啤酒、重庆啤酒,推荐青岛啤酒、珠江啤酒 。

乳制品板块,上游奶源供给偏紧致价格持续上行,带动下游竞争趋缓,同时一季度同比均呈现明显改善,建议关注估值回落合理区间的伊利股份、蒙牛乳业、光明乳业,奶粉建议关注中国飞鹤 。

休闲食品板块,建议关注PEG较低且后期快速增长的盐津铺子和洽洽食品 。卤制品板块,持续看好卤味龙头绝味食品,主业高增长目标叠加近期单店持续恢复,建议关注困境反转的周黑鸭 。

调味品板块,原材料包材价格处于高位,可能存在提价预期,部分一季度低基数企业可能迎来高增长,建议关注中炬高新 。【点击查看研报原文】

德邦证券:春糖顺利收官 看好结构性繁荣下的三大机会

春糖顺利收官,看好结构性繁荣下的三大机会:消费升级下的次高端价格带机会,酱酒全国化带来酱酒机会,年份化定价方式兴起下的老酒机会 。①供需策应下白酒价格向上趋势持续,供给端酒企一致的量价策略使得在销量恢复性增长的背景之下批价易涨难跌,而茅台年后对非标酒的提价,使得非标产品与飞天的价格更有区分度,飞天供不应求,价格保持高位,五粮液批价站上1000元,高端酒将跟随普五节奏稳健增长 。次高端价位段拓宽,形成新的价格带机会,300-500元主流价位将伴随水晶剑的提价而抬升,随着消费升级的趋势,500-800元价位段孕育着大单品的机会,洋河梦6+、习酒窖藏1988有望成为潜在标杆 。

- 大班主题活动风喜欢和我玩教案反思

- 大班主题活动鞋底的秘密教案反思

- 小班主题《可爱的小动物》教案反思

- 中班主题做一只快乐鸟教案反思

- 小班主题老师像妈妈教案反思

- 手机微信主题怎么换

- 中班主题开压路机的小司机教案反思

- 大班主题民族服饰真漂亮教案反思

- 母乳喂养八大谣言千万别信

- 平均涨幅22%!券商一季度调研路径曝光 “女人的茅台”获69家机构疯狂调研