摘要【寻找“逆势股”!这20家谁将突围?】天风策略通过筛选得到20家核心资产,具有估值泡沫较小且具备业绩兑现能力 。下一阶段化工、电子、医药、电气设备行业可能出现更多“逆袭”的中小市值个股 。

今日三大股指收盘涨跌不一,水产养殖板块因日本核污水事件刺激下大涨,市场成交量持续低迷 。前有“顺丰摔”抄底被埋,今日有中国中免闪崩一字跌停,各种茅接连被锤,市场风格切换较快,股民们人心惶惶、不知所措 。

【寻找“逆势股”!这20家谁将突围?】自年初3731.69最高点至今日收盘,上证已跌去335点,A股的抱团股也出现了一波幅度较大的回调 。有市场人士打趣的说,所谓基本面,就是基本都要吃面 。机构们对于后市看法出现一定分化,华鑫证券认为A股仍有探底空间,上证大概率跌破3400点后,或才迎来分时级别回暖 。

别问,问就是贵了,杀估值 。

而当前无差别杀估值的A股市场,不禁让人想起美股70年代漂亮50泡沫破裂的时期 。当时,美债收益率在1973年-1983年间从6%升值14%,漂亮50里的个股估值中位数在1972-1979年间从41倍持续回落至10倍 。那么当时美股市场中,有哪些公司能够做到逆势上涨?他们有什么共同特质?

杀估值中逆势向上

涨幅近110%

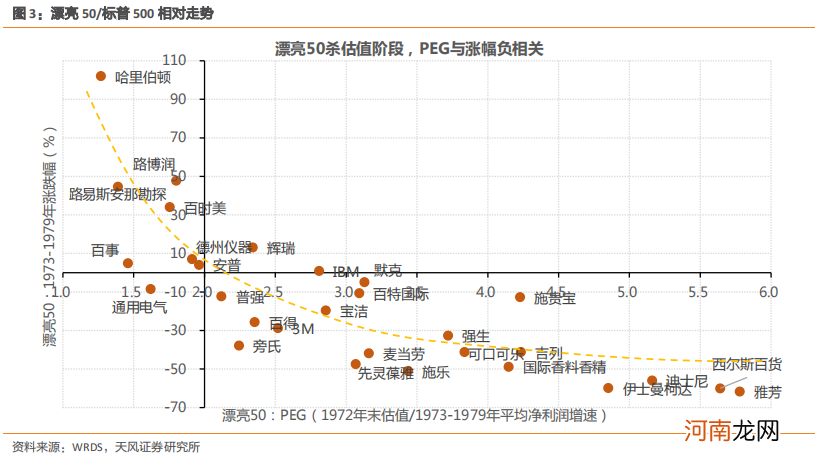

4月11日,天风证券发布策略研报,对此进行分析和归纳,认为漂亮50经验表明,大幅杀估值阶段,核心资产整体并未显著跑输大盘,且内部分化显著 。其中抗跌的,都是估值泡沫不大且具备业绩兑现能力的核心资产,仍有不错的超额收益 。

并根据统计得出,杀估值阶段漂亮50涨跌幅与PEG负相关关系明显,更简单的说是,PEG处于1-2之间的、估值泡沫较低的个股,在杀估值阶段基本仍维持正收益 。

注:PEG指标是用公司的市盈率除以公司的盈利增长速度,其计算公式是:PEG=PE/(企业年盈利增长率*100),它弥补了PE对企业动态成长性估计的不足 。在某些情况下,是决定股价变动的决定性因素 。

如下图,在1973-1979年间,PEG处于1-2之间的哈里伯顿、路博润、路易斯安那勘探等7家公司涨跌幅处于正值且最高涨幅值达近110%,处于逆势上涨态势 。当然也存在PEG在1-2间的通用电气涨跌幅为负值,但相比其他漂亮50的杀估值情况,其跌幅已属于较小值,走势相对更稳定 。

文章插图

20家A股核心资产

根据此前的推论,天风策略构建了“核心100”并进行以下筛选:

①剔除估值为负的个股(亏损个股);

②19年以来涨幅为正,但估值变化幅度低于50%的;

③按照当前估值和21-22年年预测平均净利润增速计算,PEG<2且为正的(需要说明的是,业绩预测会随分析师调整而变动,且有一定滞后性) 。

通过筛选得到下表20家核心资产,具有估值泡沫较小且具备业绩兑现能力:

文章插图

后市观点

天风证券认为,无差别调整之后,A股核心资产分化将加剧:过去两年估值泡沫较大的个股,在海外利率易上难下的背景下估值仍然面临压力;而过去两年估值变化幅度不大甚至估值水平回落的、涨幅主要由业绩增长贡献的个股,仍有望获得不错的超额回报 。而随着核心资产内部分化,预期收益空间收窄,高景气中小市值个股性价比提升 。

年报一季报景气来看,业绩在Q4大幅改善的,主要是受益于疫情中段海外消费需求大幅提升的消费品(家电等),受益于生产端逐步修复的上中游设备和原材料(机械、电气设备、有色等),以及业绩基数低、景气底部改善的 TMT(传媒、计算机) 。Q1业绩大幅改善的主要是疫情受损板块(交运、商贸等)和供给端因素共振的周期板块(钢铁、煤炭等) 。

- 警惕 牛乳喂养宝宝易患贫血

- “蜡烛包”包出宝宝便秘肺病骨畸形

- 宝宝洗澡可防“无名热”

- “三九贴”治小儿病的五大问答

- 六项运动训练助智障儿站起来

- 三九贴及天灸治疗的注意事项

- 早产儿的“追赶生长”家长别走进了误区

- 早产儿更需科学护理以防夭折

- 怎样护理好早产儿必须做到的“4要”

- 不赔9亿美元不能走 埃及扣押“长赐”号货轮 日本船东拒绝付钱 曾还价打一折