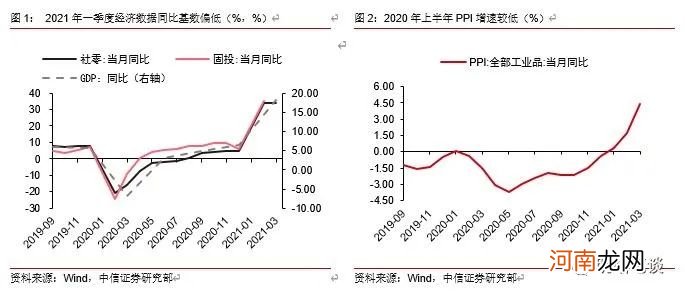

对于通胀而言,基数效应下2021年PPI同比增速预计将呈先上后下走势 。2020年初受疫情影响,全球避险情绪快速升温,海外经济增长明显放缓,终端需求快速走弱,原油等风险资产价格明显调整,全球工业品价格快速下行,此后随着经济复苏带动海外需求端逐渐修复,加之风险偏好逐渐回暖,大宗商品价格开始逐渐回升 。全年来看,工业品价格也走出了一个“深V”趋势,其低点在2020年5月附近,同理,这也将带来极为强烈的基数效应 。具体而言,2021年1-5月,在基数效应的影响之下,PPI同比增速料将呈不断上行态势,此后随着基数效应的逐渐弱化,预计PPI同比增速将整体呈回落态势 。因此,全年来看通胀的先上后下似乎也是并无悬念的共识 。

文章插图

但过于强烈的基数效应导致经济数据的指示作用下降,也加大了宏观分析的难度 。比如从3月的数据表现看,投资、消费等数据同比增速纷纷回落,但PPI同比增速延续上行,直观看像是一个滞胀格局,但当前货币政策中性+财政政策积极的组合明显不是应对滞胀格局的政策组合包,这也可能会导致市场对基本面与政策环境的认知出现差异 。

如何拨开“基数”的遮眼浮云?

视角一:环比增速

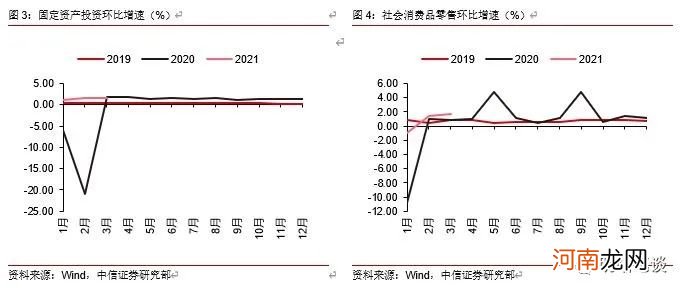

利用国家统计局公布的GDP、固定资产投资、社会消费品零售等经济指标的环比增速,我们可以剔除基数效应对宏观分析的影响 。对于GDP、固定资产投资、社会消费品零售等经济指标而言,国家统计局除了会公布同比增速之外,还会公布季调后的环比增速 。环比增速的优点在于可以剔除由于去年同期基数效应过强所导致的同比增速失真影响,具体来看:2021年1季度GDP同比增速为18.3%,但环比增速仅有0.6%,环比增速明显弱于往年一季度的同期水平,表明一季度经济仍处于温和复苏的态势 。进一步,分月度数据来看,2021年3月,固定资产投资、社会消费品零售环比增速分别为1.51%、1.75%,也整体位于历史上的较高水平,这说明3月国内经济景气度有所提升 。

但环比增速分析法也有一定的缺点,主要是行业下沉度不高以及季调模型自动修正导致历史数据发生变化 。第一,当前国家统计局仅公布GDP、固定资产投资、社零消费、工业增加值等宏观指标的环比增速,并不公布行业维度(比如地产、基建、制造业等行业)的环比增速,这在一定程度上导致了环比增速分析法的适用性受限 。另一方面,国家统计局在计算季调后的环比增速时,通常利用国家统计局版季节调整软件(NBS-SA)对时间序列进行季节性调整,但是由于调整对象是时间序列数据,当序列中的任何一个数据发生变化时,都会影响季节调整的结果,同时,如果在时间序列中加入最新时点的数据,也会使以前的数据发生改变 。这种模型的自动修正会导致数据本身发生变化,这可能会在一定程度上影响分析结论 。

文章插图

视角二:PMI指数

另一个剔除基数效应的方法则是通过PMI指数来分析宏观经济的走势 。由于PMI指数本身就具有一定的环比特性,因此PMI指数分析法与环比增速分析法相似,也可以解决基数效应导致的同比增速失真的问题 。除此之外,PMI分析法还具有以下优点:第一,PMI指数包含的分项较广,可以从生产、需求、价格、库存四个方面综合的反映企业生产经营现状;第二,PMI数据既涵盖了制造业,也包含了非制造业(建筑业和服务业),可以综合的反映二产和三产的生产情况 。

但另一方面,PMI分析法也有一定的缺陷,如无法下沉行业维度来观察不同行业的景气状况,同时由于PMI采取抽样调查的方式进行统计,样本行业的选取标准也可能会对统计结果产生影响 。第一,尽管PMI数据囊括了制造业和非制造业,但却无法进一步下沉行业维度来观测特定行业的生产经营现状,难以区分不同细分行业的生产经营景气水平;第二,固定资产投资、工业增加值等宏观指标主要通过统计并加总方式得出,而PMI数据主要采用企业抽样+问卷调查的方式得到,样本行业的偏差可能会导致统计结果的差异,这也是为何中采PMI与财新PMI之间时有背离 。同时,这种抽样调查的方式更容易受“幸存者偏差”影响,这也可能对PMI数据的指示意义产生影响 。

- 新生儿低血糖如何预防

- 宝宝食物过敏怎么办?如何预防和治疗宝宝食物过敏?

- 教各位家长如何给宝宝按摩

- 如何让孩子的注意力更持久

- 如何判定一个男人是不是颗玻璃心?

- 夏季月子如何吃? - 坐月子

- 首份头部券商业绩!中信建投一季度净利下滑12% 花25亿设立资管子公司!

- 新手爸妈如何应对宝宝啼哭

- 如何给自己的宝宝挑选奶嘴

- 小满节气养生 看五大类体质该如何养生保健