文章插图

视角三:年均复合增速

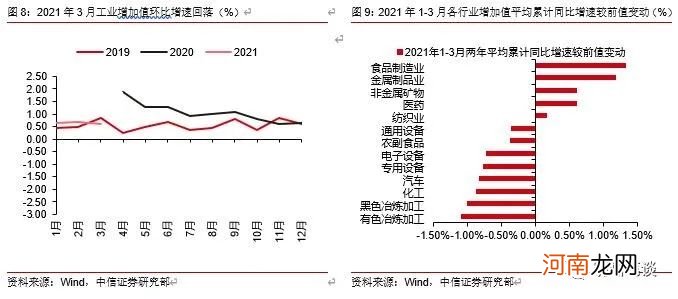

年均复合增速也是一个剔除基数效应的方法,主要是通过2021年相较于2019年同期的两年平均增速来估算当前经济相较于常态化水平(2019年)的冷暖情况 。这种方法可以帮助我们分析不同行业的各自表现,同时也可以剔除环比数据的季节性特征 。此类方法具有较多优势之处:第一,与环比增速和PMI指数相比,年均复合增速可以下沉到行业维度,比如国家统计局公布了基建、地产、制造业等行业的年均复合增速,同时我们也可以自行手动计算采矿业以及制造业子行业的年均复合增速,行业适用范围较广是年均复合增速法的优点;另一方面,通常环比数据具有一定的季节性特征,以PMI数据为例,受假期影响,通常春节所在月份以及10月的PMI数据会较前月有所下行,而年均复合增速法可以剔除此类因素的影响 。具体来看,2021年1-2月,工业生产、固定资产投资、社会消费品零售较2019年1-2月的两年平均增速分别为8.1%、1.7%、3.2%;2021年1-3月工业生产、固定资产投资、社会消费品零售的两年平均增速分别为6.8%、2.9%、4.2%,3月工业生产有所降速,但投资端与消费端均有所回暖 。

文章插图

透过“基数”窥探当前经济的景气程度

生产端,3月工业生产环比增速与年均复合增速双双回落印证工业景气度下行,但从行业视角看,当前工业生产放缓既有需求侧的原因,同时也有供给侧的因素在 。具体而言,由于年均复合增速可以较好的分析不同行业之间的冷暖,我们从不同行业增加值的年均复合增速入手,可以看到导致3月工业增加值年均复合增速回落的行业主要为有色、黑色、化工、汽车、电子设备 。其中,汽车、电子设备制造业的生产放缓或与3月出口增速回落有关(2021年1-3月出口两年平均累计同比增速为13.5%,低于1-2月的年均增速15.2%),有色、黑色、化工生产放缓的原因这可能与环保限产加码有关 。因此,生产放缓可能并不意味着经济环比动能将逐渐回落 。

文章插图

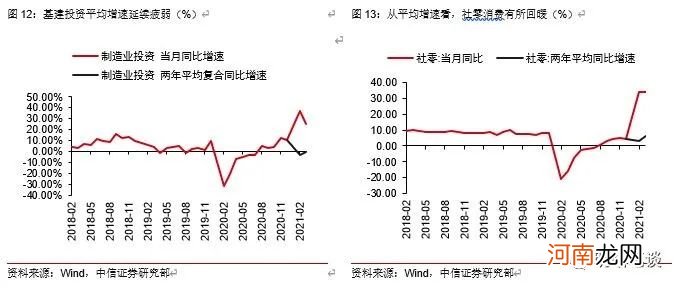

从需求端来看,地产仍维持较强韧性,基建、制造业投资有所回暖,消费延续复苏脚步 。2021年1-3月地产、基建、制造业两年平均同比增速分别为7.6%(0pct)、2.3%(+3.9pcts)、-2.0%(+1.4pcts),地产投资仍维持在较高景气水平,施工、竣工对地产投资仍有支撑 。基建投资也随着施工条件改善、专项债资金逐渐下达而有所反弹 。值得关注的点在于制造业投资仍维持在偏弱状态,原因或与当前制造业库存相对较高有关,但制造业投资已有逐渐修复迹象,随着工业企业利润延续上行,预计后续制造业投资仍有回暖空间 。消费方面,年初受国内部分地区疫情散点爆发+就地过年政策推出扰动春节经济影响,消费表现整体偏弱,但进入3月后,随着上述因素的逐渐弱化,消费重回修复脚步 。

文章插图

文章插图

向后展望,当前疫苗接种工作持续推进,消费环境已有所改善,五一期间的机票预定量高增、机票价格快涨也表明消费的复苏或仍将延续 。同时,考虑到后续专项债发行有望加速,料将对基建投资的资金端形成有力支撑,预计二季度基建投资仍有一定的回暖空间;地产投资虽在土地投资的制约下难以继续上行,但施工、竣工预计仍将对其景气水平形成一定支撑;对于制造业而言,终端需求不弱+高利润水平+高产能利用率的环境下,制造业投资料将重回上行周期 。综合判断,预计短期内经济基本面环比复苏动能仍将延续 。

- 新生儿低血糖如何预防

- 宝宝食物过敏怎么办?如何预防和治疗宝宝食物过敏?

- 教各位家长如何给宝宝按摩

- 如何让孩子的注意力更持久

- 如何判定一个男人是不是颗玻璃心?

- 夏季月子如何吃? - 坐月子

- 首份头部券商业绩!中信建投一季度净利下滑12% 花25亿设立资管子公司!

- 新手爸妈如何应对宝宝啼哭

- 如何给自己的宝宝挑选奶嘴

- 小满节气养生 看五大类体质该如何养生保健