市场回顾

利率债

资金面市场回顾

2021年4月22日,银存间质押式回购加权利率涨跌互现,隔夜、7天、14天、21天和1个月分别变动了24.02bps、4.52bps、-4.65bps、-2.72bps和-14.62bps至2.11%、2.13%、2.26%、2.35%和2.48% 。

国债到期收益率全面下行,1年、3年、5年、10年分别变动-1.00bps、0.01bps、0.55bp、0.84bp至2.45%、2.75%、2.95%、3.16% 。上证综指下跌0.23%至3465.11,深证成指上涨0.76%至14209.44,创业板指上涨1.49%至2939.39 。

央行公告称,为维护银行体系流动性合理充裕,4月22日以利率招标方式开展了100亿元7天期逆回购操作,同日100亿逆回购到期,实现流动性平衡 。

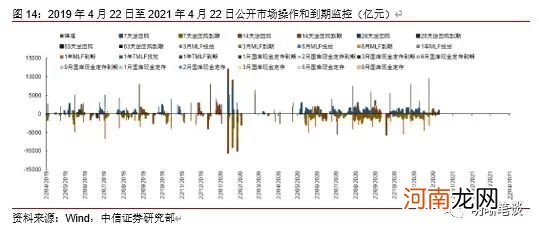

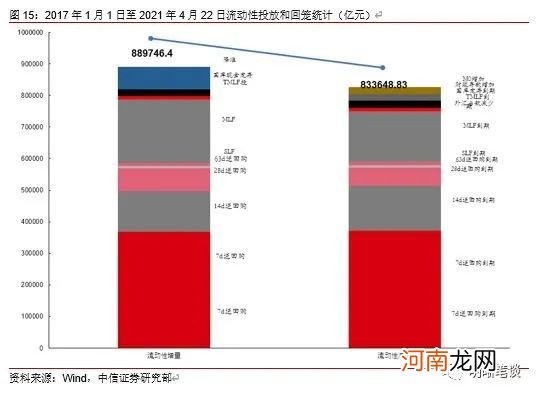

流动性动态监测

我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收” 。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2021年1月对比2016年12月M0累计增加21321.37亿元,外汇占款累计下降8025.20亿元、财政存款累计增加21581.4亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量 。同时,我们对公开市场操作到期情况进行监控 。

文章插图

文章插图

文章插图

可转债

可转债市场回顾

4月22日转债市场,中证转债指数收于371.75点,日下跌0.21%,等权可转债指数收于1,480.59点,日下跌0.21%,可转债预案指数收于1,218.61点,日下跌0.20%;平均平价为101.50元,日上涨0.02%,平均转债价格为123.22元,日下跌0.07% 。353支上市交易可转债,除天康转债、一品转债、浦发转债、中金转债、华自转债横盘外,185支上涨,163支下跌 。其中小康转债(14.80%)、华锋转债(13.58%)和美诺转债(6.57%)领涨,亚太转债(-6.42%)、森特转债(-6.01%)和常汽转债(-4.93%)领跌 。349支可转债正股,除九洲集团、飞凯材料、汉得信息、紫金银行、雪天盐业、鲁泰A、搜于特、五洲新春、孚日股份、中国核电、长信科技、洪涛股份、模塑科技、万顺新材、吉视传媒横盘外,178支上涨,156支下跌 。其中锦泓集团(10.03%)、小康股份(10.01%)和特一药业(10.00%)领涨,常熟汽饰(-8.54%)、奥佳华(-4.56%)和洪城水业(-4.14%)领跌 。

可转债市场周观点

上周权益市场表现仍旧波动较大,结构层面分化已然严重,基本延续了最近一个多月以来风险市场的走势特征 。转债市场则表现得更为均衡,不少低价标的在近期走出了较为明显的修复行情 。

进入二季度,随着经济金融数据的逐步公布,我们在去年底所判断的通胀同比增速顶点也渐行渐近,市场结构性特征将会出现一定的变化,配置思路存在切换的需要 。在当前这一看似区间波动的阶段,正好是从旧主线向新战场切换的阶段 。在过去的一个多月的周度策略中,我们已经反复均衡了转债市场上的配置结构 。建议进一步在顺周期方向集中持仓,更重要的则是在其余板块上寻找潜在的预期差,更多于中小市值正股对应的标的中挖掘业绩增速与估值相匹配的标的,个券的alpha是这一阶段的主题 。

顺周期交易进入尾声,我们坚持聚焦在供给侧逻辑上,仅有供给格局紧张的板块值得更长周期的参与,重点在有色、化工、农产品、黑色系等几大方向中的部分品种 。其余品种特别是当前财报季业绩都不及预期的标的可以考虑在近期逐步兑现 。

新的战场则重点聚焦在如下方向 。

- 新生儿低血糖如何预防

- 宝宝食物过敏怎么办?如何预防和治疗宝宝食物过敏?

- 教各位家长如何给宝宝按摩

- 如何让孩子的注意力更持久

- 如何判定一个男人是不是颗玻璃心?

- 夏季月子如何吃? - 坐月子

- 首份头部券商业绩!中信建投一季度净利下滑12% 花25亿设立资管子公司!

- 新手爸妈如何应对宝宝啼哭

- 如何给自己的宝宝挑选奶嘴

- 小满节气养生 看五大类体质该如何养生保健