文章插图

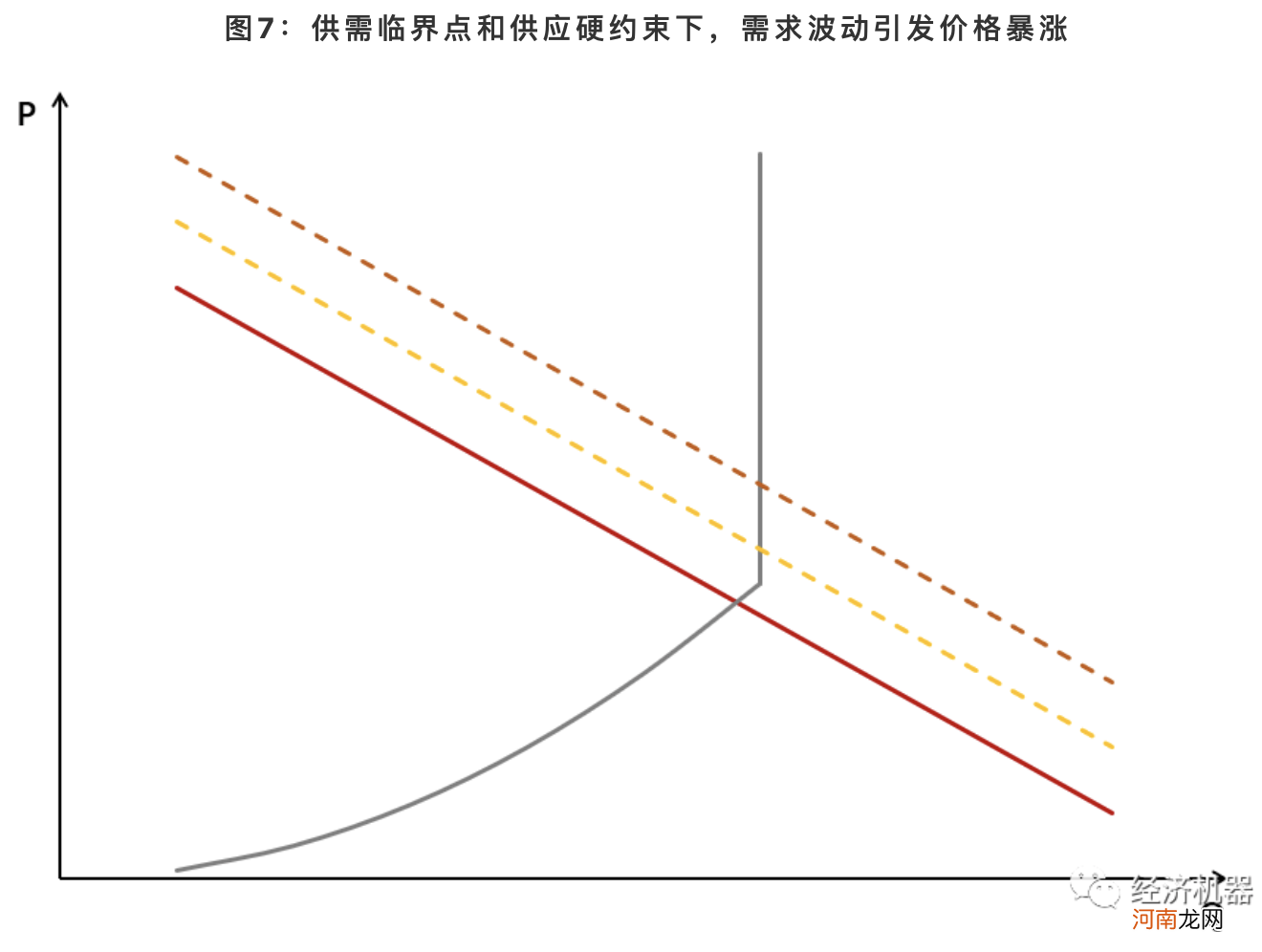

综合供给和需求,我们判断:

1)尽管需求很难重现2000~2010年的“黄金十年”场景,但供需基本平衡下,价格难以再像前几年那样暴跌,波动中枢整体上一个台阶,行业格局显著改善;

2)供给弹性大幅下降下,市场信号失灵风险上升,微小的供给或需求扰动下,价格将间歇性出现暴涨或暴跌,波动上升;

3)超级周期缺乏需求基础,即便价格出现暴涨,其持续性仍然不强 。

投资者如何应对周期暴动

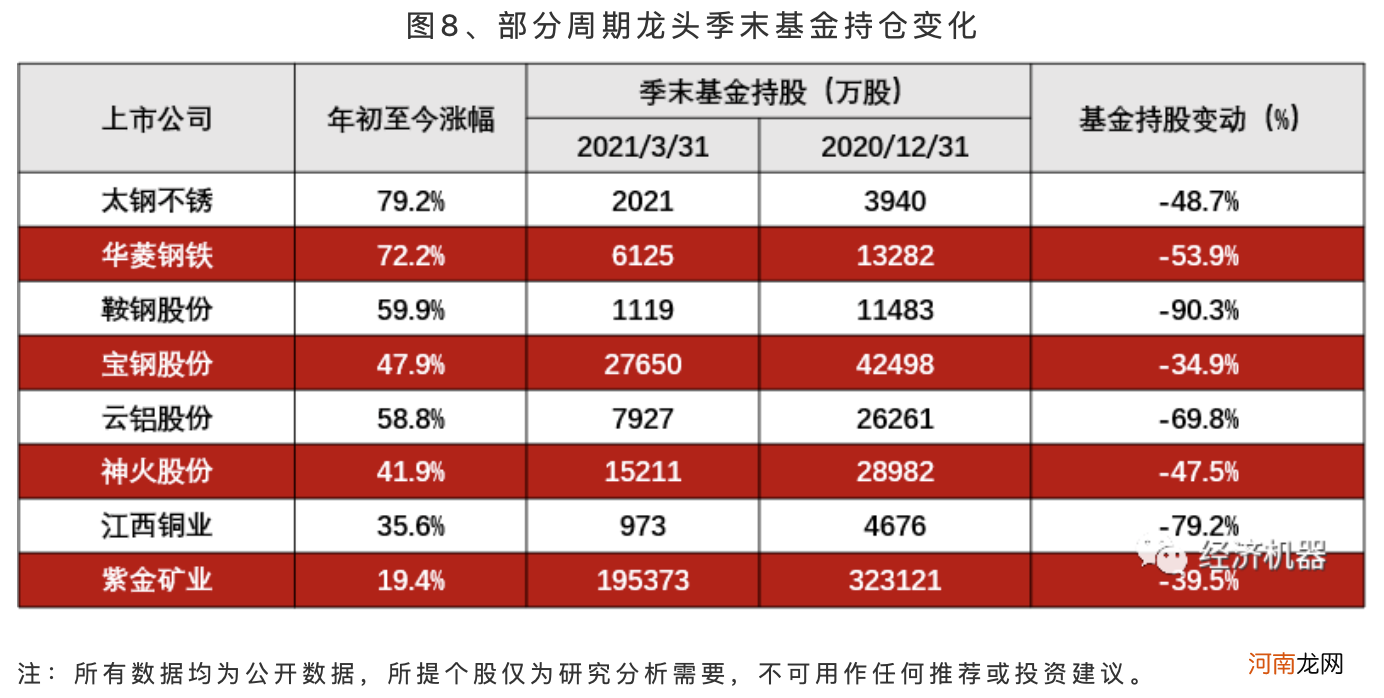

这波大宗商品暴涨,起始于2020年3月疫情期间,主要是政策刺激预期叠加疫情带来的供应链中断所致 。从个股的机构持股看,2020年四季度,大部分涨势较好的周期龙头基金持股都出现了明显增加,表明虽然权益市场较商品市场滞后两个季度启动,但也基本有效地反映了基本面的改善 。

但到了一季度末,大部分周期龙头股季末基金持仓都出现了显著下降,部分龙头股基金持仓下降了70%~90%(图8),表明机构投资者对本轮周期暴动的判断就是“昙花一现”,投资策略就是“逢高建仓,见好就收”,更多的是就是前期投资的逢高“解套” 。这个并不难理解,一方面,过去十年,几轮周期股反弹都是暴涨暴跌,波动极大,持续性和夏普比率极差,一追高就被套,赚钱效应几乎为负 。比如2014~2015年和2016~2018年两轮,涨幅巨大,但最后都跌回原点,持有期稍微拉长基本就是深套 。

另一方面,市场上大部分基金经理,尤其是明星基金经理,都是医药、消费或科技研究员出身,对于宏观和周期走势天然陌生 。走出“舒适区”需要极大勇气,再加上周期股本身“糟糕的历史记录”,大部分基金经理和机构资金基本无视了年初以来这波周期暴动 。

文章插图

在周期暴动力度和持续性超预期的基础情景下,这意味着市场对于大宗价格的暴涨和基本面的改善反映极不充分,且存在滞后 。后期一旦这一情景得以确认,意味着股价仍有较大向上修正的空间 。比如,如果电解铝价格波动中枢一旦能够稳定在1.7万~2万元/吨,那么很多龙头P/E可能仅有4~5倍 。

从博弈角度看,核心资产调整仍然极不充分,估值仍处于极端贵的水平,大部分资金仍试图“坚守待变” 。历史表明,大部分资金根本没有风险承受能力穿越周期,只要调整时间和幅度超预期,叠加另一边的周期景气持续超出市场预期,那么部分“后知后觉”的资金流入周期的空间仍然存在,从这个角度看,权益市场的周期暴动可能尚未走完 。

(文章来源:第一财经)

(责任编辑:DF070)

- 公牛集团:浙江省市场监督管理局对公司涉嫌实施垄断协议行为立案调查

- 万科A:深铁集团计划参与转融通证券出借业务

- 高瓴资本盯上光伏细分领域 旗下基金抢先埋伏 200余家机构组团调研

- 每秒近4人感染!印度疫情恶化 引发股市抛售、资本外逃 成亚洲最差市场之一

- 美的集团:一季度净利同比增长34.45%

- 上汽集团:一季度净利68.47亿元 同比增511%

- 国资委:组建中国卫星网络集团有限公司

- 平安人寿将以370.5亿元-507.5亿元对价受让新方正集团51.1%-70%股权

- 方正集团重整计划草案如期提交 多种选择提升债权人清偿率

- 小市值股数量破千成常态 被资本冷落大多并不冤枉