_原题为:李宗光:如何看待这波“周期暴动”

摘要【华兴资本集团首席经济学家李宗光:如何看待这波“周期暴动”】历史表明,大部分资金根本没有风险承受能力穿越周期,只要调整时间和幅度超预期,叠加另一边的周期景气持续超出市场预期,那么部分“后知后觉”的资金流入周期的空间仍然存在,从这个角度看,权益市场的周期暴动可能尚未走完 。

年初,我们在《2021年十大配置观点》中旗帜鲜明地提出:

1)卖出过贵核心资产;

2)A股的机会在周期复苏和疫情修复板块 。

3)大宗商品上半年高景气状态仍将持续 。

从年初至今的表现看,方向基本符合预期 。如果说,有什么超预期的,那就是,大宗商品暴涨和周期暴动,比预期来得更猛烈、更坚决 。股市方面,30个中信一级行业中,周期和金融在涨幅前十中占据了8个,钢铁、煤炭、有色金属等大宗商品相关行业涨幅位居前三,远跑赢其他行业(图1) 。

图1、年初以来,A股(中信一级)行业表现

文章插图

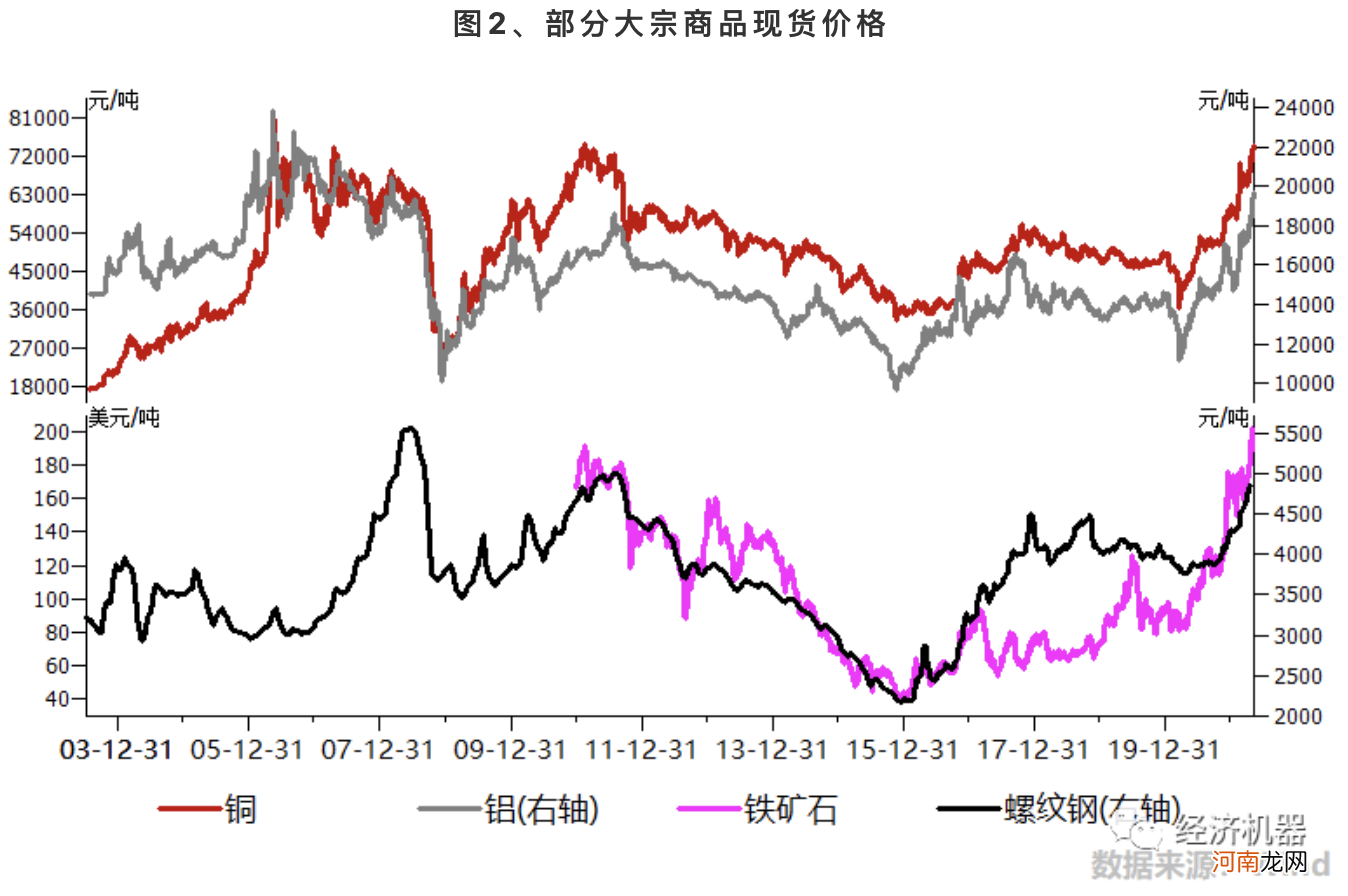

从大宗商品价格看,更是持续暴涨,近期纷纷创出近十年新高 。伦铜突破1万美元/吨;沪铝突破19000元/吨,超过了2009年“四万亿”时期的高点;螺纹钢价格突破5600元/吨,已经是历史新高(图2) 。

文章插图

昙花一现or超级周期?

目前市场上,对于周期暴动存在两种截然不同的观点:

1)谨慎派:周期“暴动”只是昙花一现,反弹就走 。其主要逻辑是,疫情导致的供应链断裂是暂时的,经济活动正常化带来的积攒性需求(Pent-up demand)是不可持续的,因此供需失衡不可持续 。

2)乐观派:大宗商品迎来超级周期,及时上车,扶稳坐好 。其主要逻辑是,碳中和和新能源下,大宗商品供需格局优化,叠加美国持续刺激,大宗商品价格的上涨是可持续的,也才刚刚开始 。

整体来看,两者都有道理 。在没有大的经济复苏情景下,疫情使供需错配的扭曲被放大,一旦修复,大宗商品价格可能面临回落,谨慎派有充分理由 。尤其在价格上涨阶段,喊超级周期,是否是一种“情绪杠杆”的放大?同样,乐观派讲超级周期,其提到的新能源结构性需求、碳中和以及美国刺激,逻辑似乎也很扎实,这次或许真的不一样 。

世界是复杂的,绝非黑白二分这么简单 。个人认为,多重条件约束下,本次周期“暴动”,很可能介于“昙花一现”和超级周期之间,高景气维持的时间可能比预期维持得更久,波动中枢会上一个台阶,但对于超级周期,还是要保持谨慎态度 。

需求方面,短期是疫情扰动;中长期看,影响因素主要有三个:中国、美国、碳中和转型 。

1)中国需求整体平稳 。中国消费了全球近40%的大宗商品,其中铜铝消费超过一半,因此中国需求是决定是否有超级周期的关键 。根据“十四五”和2035年远景规划,我国经济增速整体是逐步回落的,未来几年会回落至5%甚至更低 。同时,随着服务业的占比上升,经济发展的“含碳量”也在降低,即对大宗商品的需求大概率会低于经济增速 。

2)美国需求改善概率在上升 。美国消费了全球约15%的大宗商品,是第二大能源消耗国 。疫情以来,美国政府已经推出并经国会批准了高达5.7万亿美元的财政刺激方案 。拜登还计划额外推出4万亿美元基础设施建设刺激计划 。如果这些方案都通过,则未来十年内,将有近10万亿美元的刺激方案落地(图3) 。尤其考虑到基础设施较为耗能,其对大宗商品需求将会增加 。

- 公牛集团:浙江省市场监督管理局对公司涉嫌实施垄断协议行为立案调查

- 万科A:深铁集团计划参与转融通证券出借业务

- 高瓴资本盯上光伏细分领域 旗下基金抢先埋伏 200余家机构组团调研

- 每秒近4人感染!印度疫情恶化 引发股市抛售、资本外逃 成亚洲最差市场之一

- 美的集团:一季度净利同比增长34.45%

- 上汽集团:一季度净利68.47亿元 同比增511%

- 国资委:组建中国卫星网络集团有限公司

- 平安人寿将以370.5亿元-507.5亿元对价受让新方正集团51.1%-70%股权

- 方正集团重整计划草案如期提交 多种选择提升债权人清偿率

- 小市值股数量破千成常态 被资本冷落大多并不冤枉