文章插图

以低PEG策略应对当下市场扰动

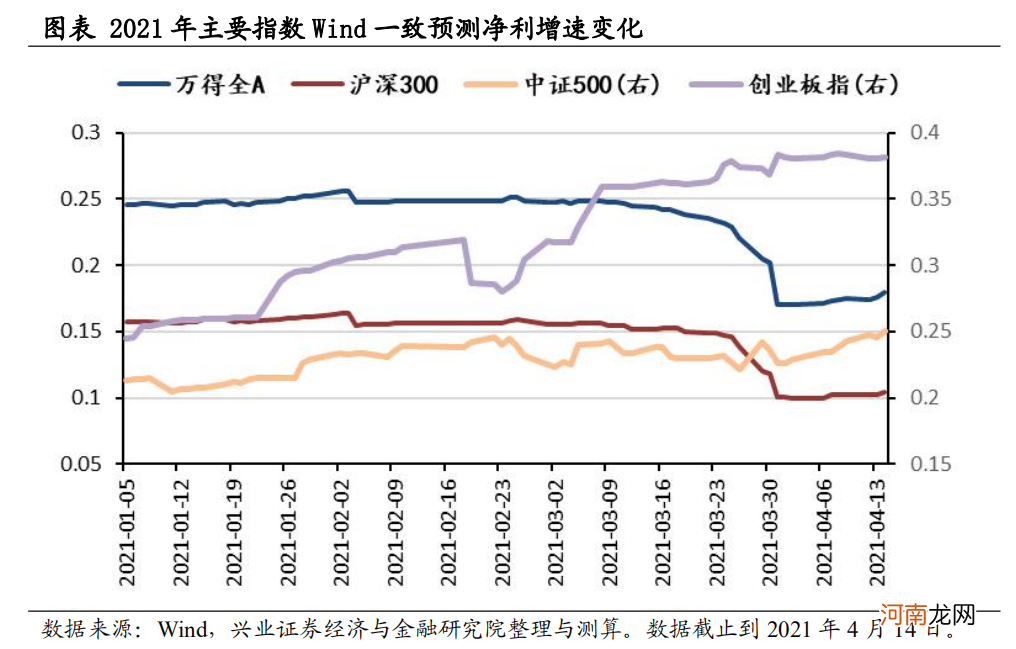

2020 年 3 月至 2021 年春节前,流动性宽松下,“讲中长期的故事”将明星个股估值推升至较高水平 。2021 年货币层面边际收紧,明星抱团个股的估值回调压力较大 。此外,前期高股价下的套牢盘依然较重,短期内股价持续上涨的阻力也较大 。

低 PEG 策略的实质是高景气细分方向中的中小盘个股,高景气下,这类个股业绩增长性强,意味着较高的 G;中小盘个股在 2021 年的关注度较少,筹码结构相对较优 。中小盘个股投资风险点在于业绩的持续增长能力,为此,我们根据兴证重点池精选了中盘 50 个股,具体可以参考 2021 年 4 月 13 日发布的《中盘 50 标的组合》报告 。

预期差可能来于小众细分景气方向

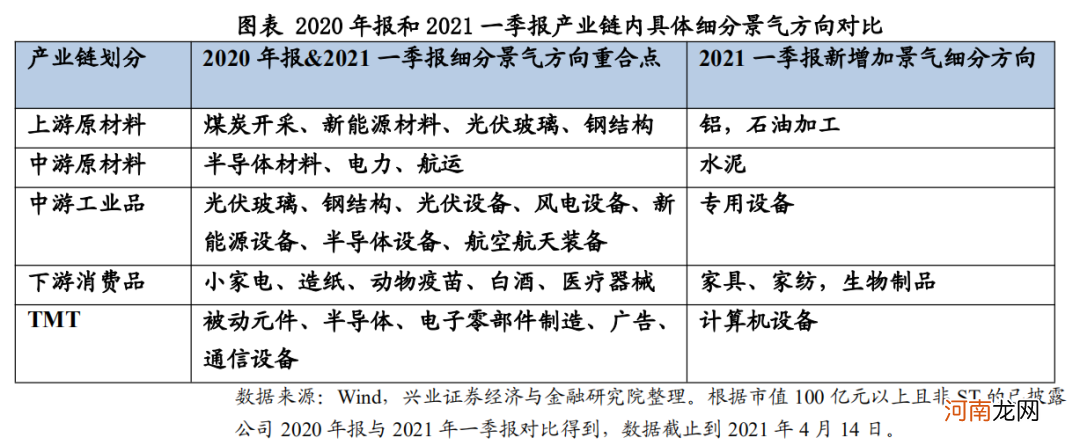

我们在四月行业配置报告《地产后周期+服务业——4 月行业配置展望》中已经写明,2020 年报和 2021年一季报中,新能源、半导体材料和设备,光伏、风电设备,航空航天装备,造纸、医疗器械、半导体和被动元器件等细分方向景气度均较高,2021Q1 相比 2020 年报增加了铝、石油加工、家具、家纺、生物制品等细分景气方向 。那么还有哪些小众细分景气方向?

文章插图

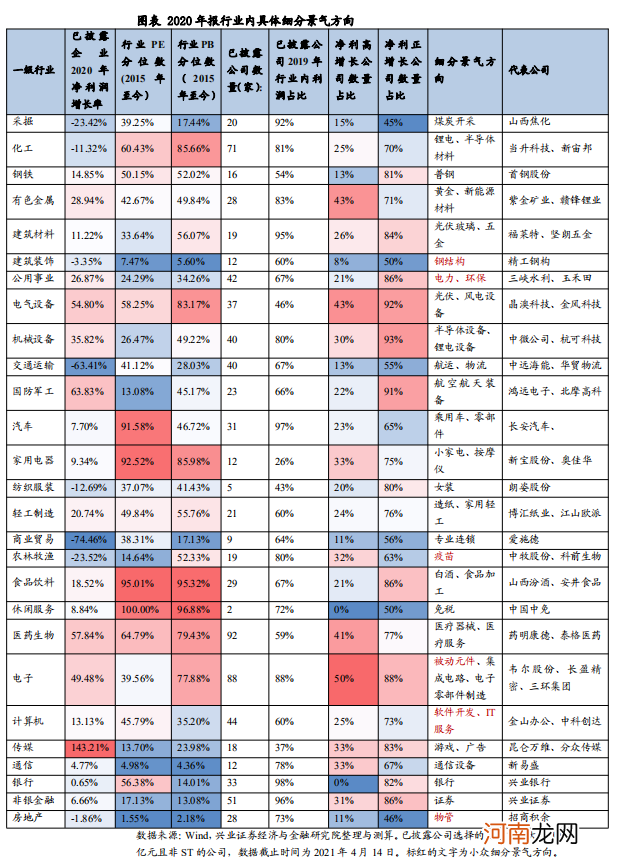

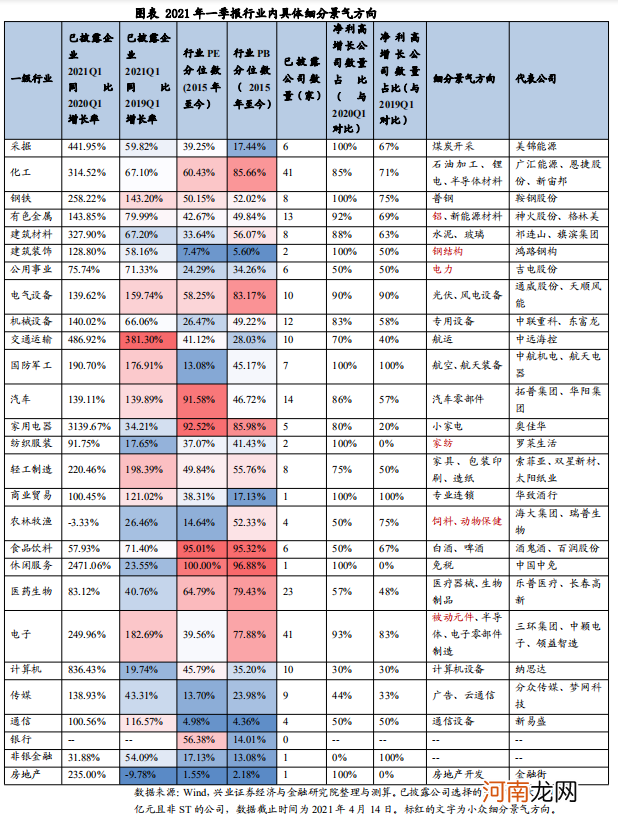

上游高景气是市场的普遍认知,未来的预期差可能来于前期未被市场普遍关注到的小众细分景气方向 。综合 2020 年年报和 2021 年一季报,我们根据已披露的净利高增长公司所在的具体细分方向,综合估值水平,寻找到如下小众细分方向:建筑装饰中的钢结构,公用事业中的电力、环保,农林牧渔中的饲料、动物疫苗,轻工制造中的家纺家具,电子中的被动元件,计算机中的软件开发服务,房地产中的物管等(具体可见下方表格中标红字段) 。

文章插图

文章插图

(文章来源:XYSTRATEGY)

【兴证策略王德伦:年报与一季报中的小众细分景气方向有哪些?】 (责任编辑:DF515)

- 什么样的饮食策略能够预防宝宝生病呢?

- 国盛策略:核心资产消化估值的四种路径

- 兴证海外5月港股策略及金股组合:五月不穷 逢低做多

- 新生儿4个睡眠问题的应对策略

- 十大券商策略:反弹正是调仓机会!新核心资产处在战略布局期

- 宝宝不喝奶粉怎么办的应对小策略 一个比一个“牛”

- 东亚前海策略:产业政策持续发力 卫星互联网产业建设加速

- 八大券商主题策略:钢铁股的疯狂能持续多久?还能否介入?标的名单来了

- 华泰策略:挖掘“低拥挤度”的高景气行业

- 专家策略:哪些饮食帮助宝宝抗寒