文章插图

文章插图

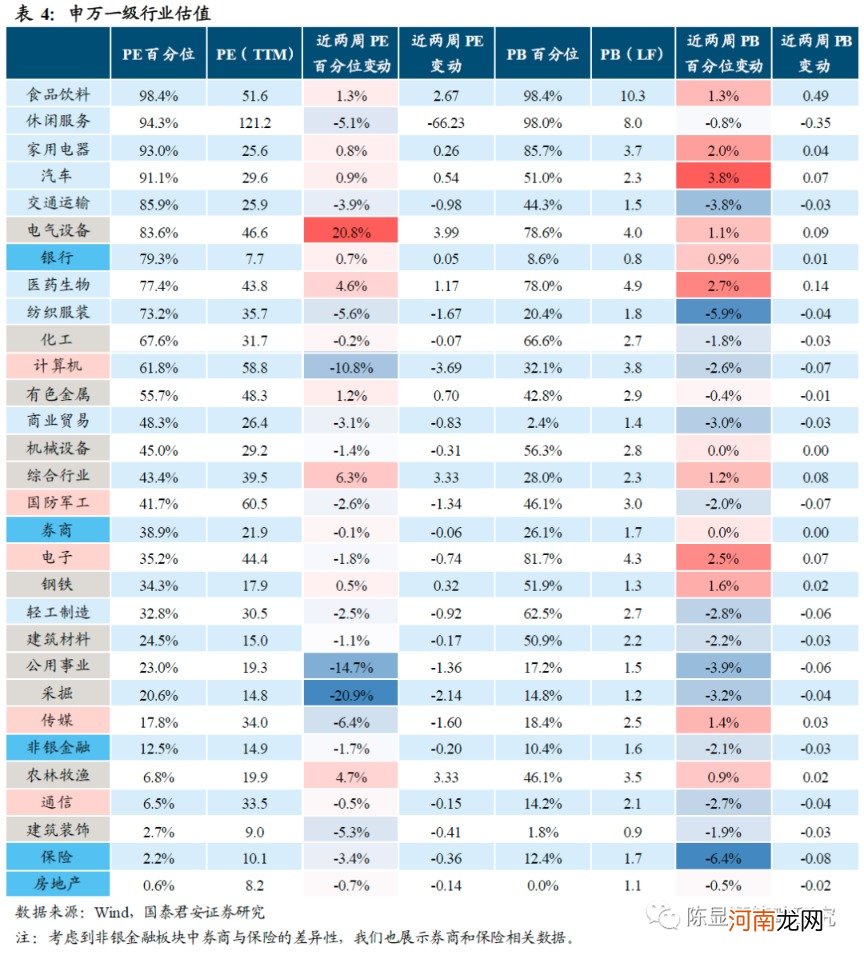

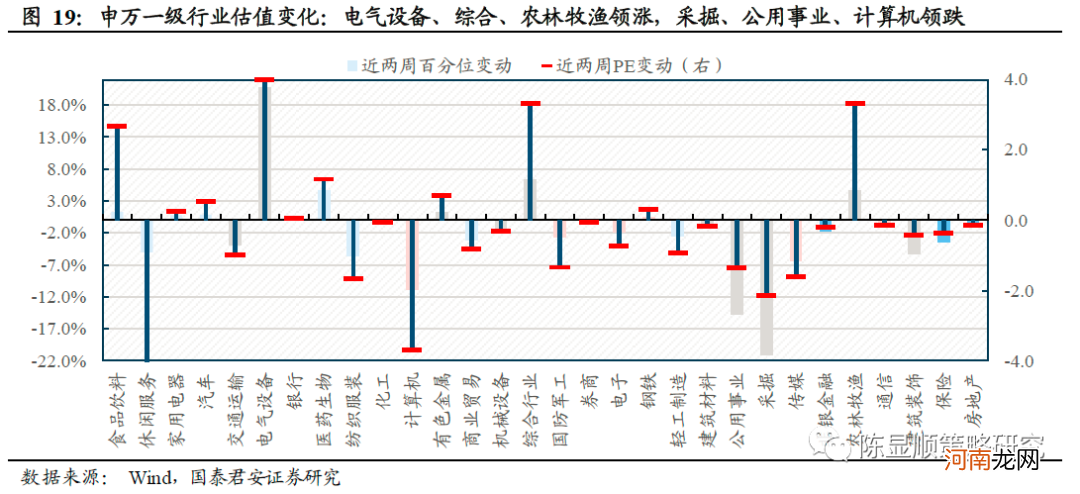

当前机构投资者偏爱大中市值风格 , 而传统申万/中信等行业分类口径下的估值数据均以全A为总样本 , 使得估值结果受大量小市值个股影响而与实际投资需求错位 。我们结合实际投资需求(筛选方法见表1附注) , 筛选出1400余支核心个股并特设国君行业分类 。

国君行业分类口径下 , 各行业当前历史百分位与传统行业分类口径下存在差异 , 尤其是处于历史百分位中部行业差异较大 。部分行业估值较传统口径下的估值显著更高 , 例如:商贸零售(+46.5% , 国君行业PE分位数-申万行业PE分位数)、轻工制造(+46.3%)、电子(+38.3%)、传媒(+22.7%)、钢铁(+16.1%)、计算机(+15.0%)、交通运输(+13.9%);部分行业估值较传统口径下的估值显著更低 , 例如:电气设备(-43.1%)、纺织服装(-26.4%)、银行(-26.3%)、化工(-20.2%)、券商(-18.6%) 。

国君行业分类口径下 , 近两周PE历史百分位下行的行业显著更多 。有色、电气设备、化工等周期行业及医疗保健本期PE历史百分位下行幅度大 。商贸零售PE历史百分位上行明显 , 新能源小幅上行 。具体来看 , 近两周国君分类口径与申万分类口径行业估值表现差异放大 , 部分行业于国君行业划分口径下表现更优 。如:商贸零售(32.8%)(国君行业近两周PE历史百分位变动-申万行业近两周PE历史百分位变动)、煤炭(17.5%)、公用事业(8.5%)、计算机(4.4%) 。亦有行业在国君行业划分口径之下表现不及于传统口径之下 。例如:电气设备(-36.3%)、有色金属(-23.3%)、化工(-14.0%)、轻工制造(-8.4%) 。

2.4、海外:各主要指数涨多跌少 , 日经225领涨

近两周海外各主要指数普跌 。从PE历史百分位变化来看 , 日经225估值回落幅度最大 , 达2.3% , 标普500下行幅度亦相对较大 。纳斯达克指数较稳定 , 仅下行0.1% , 富时100下行幅度亦较小 。

3

风险溢价:ERP保持上行趋势 , 信用利差平稳

3.1、ERP:保持上行趋势 , 上行0.13%

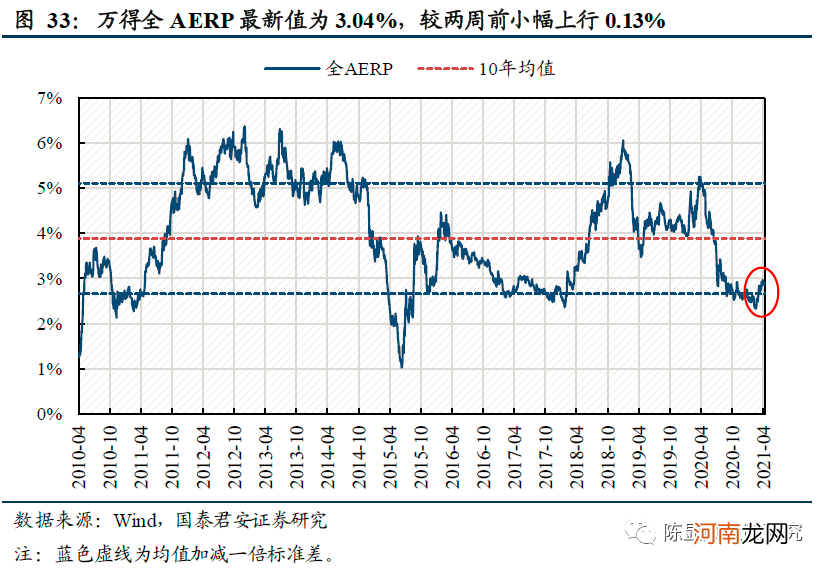

本期万得全A ERP保持上行趋势 , 近10个交易日小幅上行0.13% 。截至2021年4月23日 , 万得全A ERP为3.04% , 较2021年4月9日上行0.13% 。目前ERP已高于10年均值减一倍标准差 。

文章插图

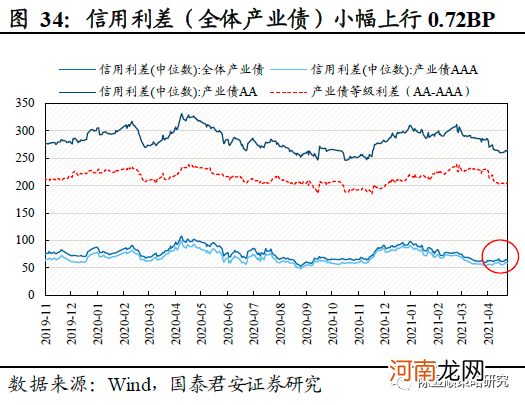

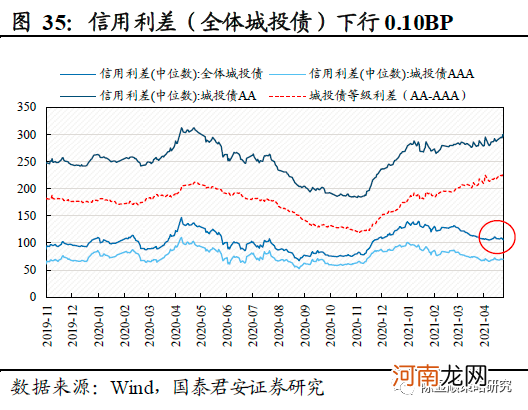

3.2、信用利差:全体产业债信用利差小幅上行0.72BP

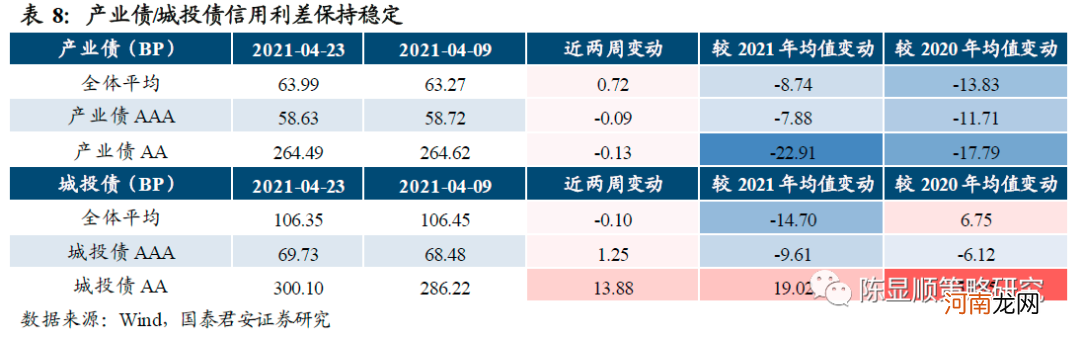

本期产业债/城投债信用利差继续保持平稳 。截至2021年4月23日 , 全体产业债平均信用利差为63.99BP , 较再前两周小幅上行0.72BP 。全体城投债平均信用利差为106.35BP , 较再前两周下行0.10BP 。产业债与城投债信用利差均较为稳定 。

文章插图

文章插图

文章插图

4

情绪:交易数据底部已现 , 市场情绪渐复苏

4.1、交易活跃度触底回暖 , 50亿以下市值涨跌停改善

各主要指数换手率与成交金额触底回暖 , 其中大市值交易活跃度仍有小幅回落 , 但回落幅度较前期已大幅放缓 。从换手率来看 , 上证50(-6.7%)、上证180(-11.0%)和沪深300(-4.3%)等指数换手率环比降幅较大 , 中证500(-4.5%)换手率环比降幅亦较大 , 创业板换手率环比增幅较大(7.3%) 。从成交额来看 , 上证50(-1.0%)、上证180(-2.2%)和沪深500(-2.4%)等成交额环比仍在下降 , 此外创业板指(5.4%)、深证成指等成交额环比开始出现改善 。

- 每秒近4人感染!印度疫情恶化 引发股市抛售、资本外逃 成亚洲最差市场之一

- 催乳师培训多少钱?其市场需求大吗?

- 国君策略:薪火不灭 市场情绪渐复苏 坚守中盘蓝筹

- 暴增近九成!苹果中国市场一季度营收1148亿元 “果链”股价却跌跌不休

- 八大券商主题策略:大金融守得云开见月明?非银板块后续上涨动能充足!

- 中国智能手机市场大变天 四年来首次增长!华为的王冠被这家企业夺下

- 国盛策略:百亿规模以上基金对电子、银行增持意愿较强

- 手机视频怎么去声音

- A股市场晚报:“牛市旗手”吹响冲锋号角 当前时点的券商股为何被看好?

- 卖爆!这种小家电市场规模将翻100倍!这个行业有多赚钱?业内透露毛利率