货币环境友好的同时结构性紧信用还在持续 。4月新增社融1.85万亿、新增信贷(社融口径)1.28万亿,均低于市场预期;存量社融增速进一步回落至11.7%,阶段性底部可能出现在10月前后 。具体来看,结构性紧信用的着力点主要在三方面:一是信托贷款,在“两压一降”等政策要求下,今年以来信托贷款月均压缩规模超过1000亿,明显高于去年同期,也对M1形成拖累;二是票据,去年同期政策宽松期间一度出现“票据-结构性存款”套利的情况,本月表外未贴现票据+表内票据融资合计增长559亿,去年同期则增长4487亿;三是房地产,4月居民短期贷款仅微增365亿,可能与近来监管层严查消费贷流入楼市有关 。

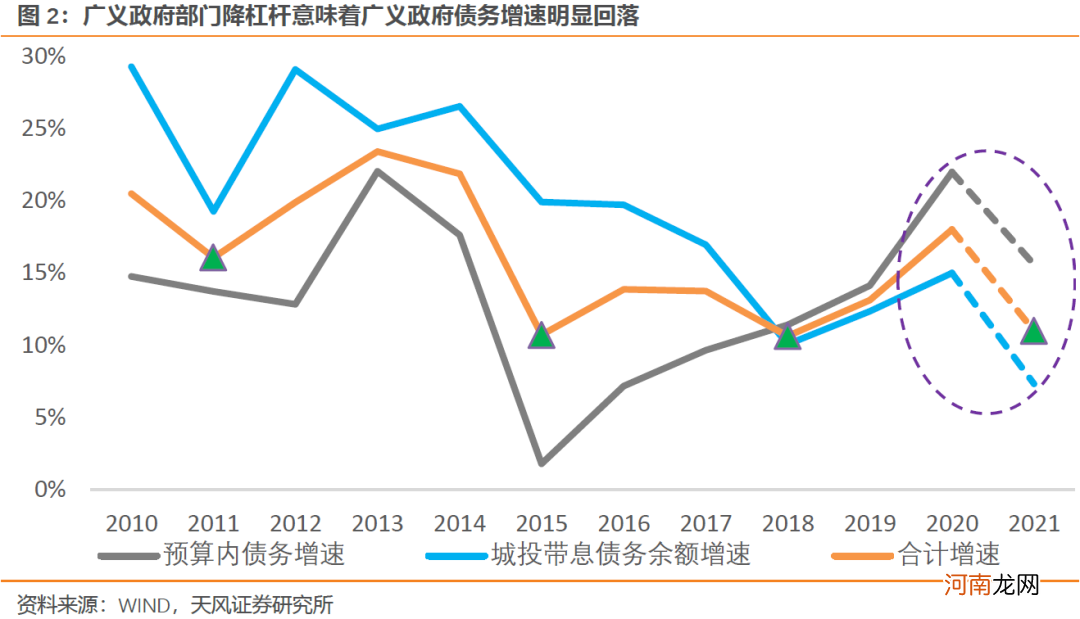

信用收缩的另一个推手在于政府新增债券发行后置,这可能也是在过去两个多月央行没有净投放的背景下,流动性超预期宽松的重要原因 。社融数据显示1-4月政府债券净融资仅1万亿,远低于20年的1.9万亿和19年的1.4万亿 。今年财政政策的两个重要特征是预算内财政后置和广义政府部门降杠杆,后者指向下半年国内经济可能趋于回落,前者则预示年内经济回落的斜率暂时比较平稳 。此外,当前政府融资后置意味着后续的发行安排会相对集中,年中前后有可能明显提速,届时货币政策的协同力度可能给流动性环境带来新的变数 。

文章插图

4月信贷低于预期能否确认融资需求有所走弱?有迹象但证据还不充分 。正面看,4月信贷总量确实低于预期和去年同期,但结构不错,居民和企业部门新增中长期贷款规模均高于去年同期,占信贷比重环比3月提升;反面看,今年前4个月居民和企业新增中长期贷款规模都高于去年同期,但4月高出的百分数水平是最低的,占信贷比重提升有短期贷款大幅减少的贡献 。因此,实体经济融资需求的边际走势还需要继续跟踪观察 。

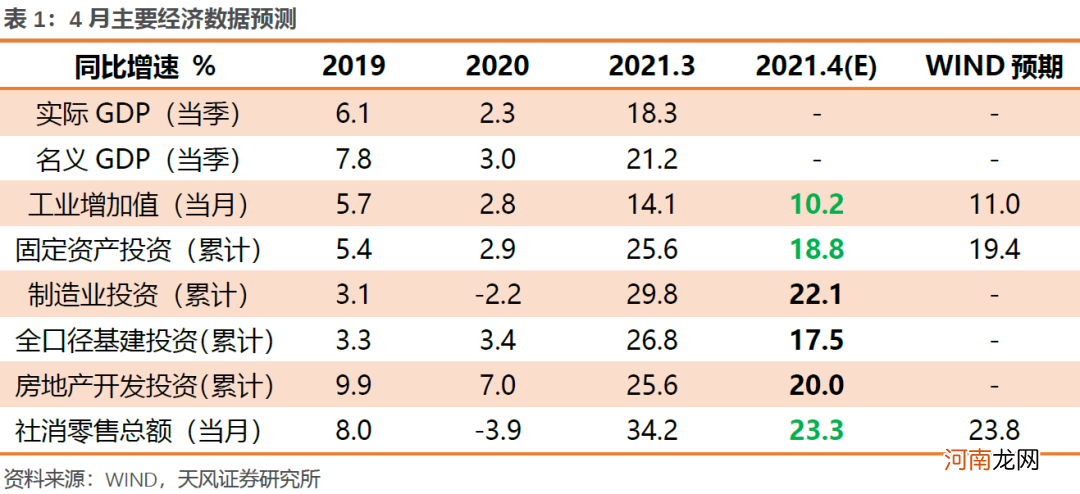

以下是4月实体经济数据的预测情况:

文章插图

1、工业生产:工增高位边际回落,关注原材料涨价对中下游生产的压制

从跟踪的几个主要行业来看,限产政策出台以来唐山钢厂产能利用率首次触底回升,但4月整体仍然大幅回落;PTA开工率、焦化厂焦炉生产率小幅回落,汽车轮胎半钢胎开工率微幅上升,模型结果显示工业生产仍然偏强但边际减弱 。作为印证,4月制造业PMI生产指数录得52.2,环比3月回落1.7,回落幅度高于季节性 。

预计4月工业增加值同比增长10.2%(前值14.1%),复合增速为7.0%(前值6.2%) 。4月工增复合增速明显高于3月的主要原因是2019年3月的基数较高、4月明显回落,与当时开年政策力度较大后快速收敛和春节错位效应消除有关,剔除基数效应后4月工增表现稍弱于3月 。

需要注意的是,生产端的边际走弱除了对需求端变化形成映射之外,可能还要考虑上游原材料价格大幅上涨对制造业中下游生产积极性的压制,如果是后者主导则可能体现为后续PPI向非食品CPI的传导效率提升 。

2、固定资产投资:多重因素制约制造业投资修复,房地产韧性仍然较强

春节过后螺纹钢表观消费量相对19年的差距明显缩小,3月第2周之后开始超过19年农历同期,4月表观消费量进一步升至近年同期最高水平,同比19年增长6.6%,需求较强 。春节前后热轧卷板表观消费量较19年农历同期偏弱,3月差距有所缩小,4月差距小幅扩大,同比19年下滑2.6%,需求一般 。

3月当月制造业投资复合增速-0.3%,较1-2月的-3.4%小幅回升,但仍然明显低于去年4季度的水平 。制造业投资景气度弱于企业利润、产能利用率等传统指标的指引,可能与两方面因素有关:一是内需政策比较克制、外需前景不确定因素较多,企业家信心不足,反映为制造业企业家信心指数的即期和预期指数出现背离;二是上游原材料价格大幅上涨,供给主导的涨价意味着中下游的转嫁能力更弱,原材料补库又占用了较多现金流 。总的来说,当前制造业尤其是中下游面临的多空因素复杂,资本开支的复苏力度可能比较温和 。预计1-4月制造业投资累计同比增速22.1%(前值29.8%),其中4月当月同比增速10.5%(前值25.1%),复合增速为1.5%(前值-0.3%) 。

- 商务部回应中美近期是否会经贸会谈

- 消息称监管部门已对英利汽车等多只近期炒作股票予以重点关注

- 东吴宏观陶川:美国通胀飙升 20世纪60年代末大通胀重现的可能性有多大?

- 基民懵了!难怪创业板近期表现强劲 原来是这原因

- 招摇顾晗光是谁演的 扮演者向昊个人资料年龄背景是哪里人

- 深交所:本周对近期涨幅异常的“*ST众泰”“*ST节能”持续进行重点监控

- 一季度宏观杠杆率曝光!再降2.6个百分点 今年会怎么走?

- 华创宏观:经济修复传至服务消费 二季度或将大幅回暖

- 天风证券:一季报指引的高景气方向 基本金属牛市已经确认

- 天风证券:和长江证券有合并的传闻不属实