_原题为:5月:不均衡复苏下的通胀压力上升和结构性紧信用(天风宏观宋雪涛)

摘要【天风宏观:近期政策层面对通胀的反应偏鸽 结构性紧信用还在持续】政策面对通胀的反应偏鸽,在金融稳定目标阶段性占优的情况下,未来1-2个月流动性进一步宽松或明显收紧的概率都有限,短期可能维持偏松或随地方债券发行加速而边际收紧 。结构性紧信用的重要推手之一在于政府债券发行后置,今年财政的两个重要特征是预算内财政后置和广义政府部门降杠杆,后者指向下半年国内经济可能趋于回落,前者则预示年内经济回落的斜率暂时比较平稳 。

经济总量继续恢复但结构仍不均衡,PPI加速上升并且逐渐向CPI传导,非食品/核心CPI的上升压力可能在下半年进一步显性化 。政策面对通胀的反应偏鸽,在金融稳定目标阶段性占优的情况下,未来1-2个月流动性进一步宽松或明显收紧的概率都有限,短期可能维持偏松或随地方债券发行加速而边际收紧 。结构性紧信用的重要推手之一在于政府债券发行后置,今年财政的两个重要特征是预算内财政后置和广义政府部门降杠杆,后者指向下半年国内经济可能趋于回落,前者则预示年内经济回落的斜率暂时比较平稳 。

4月底政治局会议指出“要辩证看待一季度经济数据”,意味着高层对开年经济的评估是“好坏参半”,4月以来的经济形势也是如此:“好”的一面主要是在总量层面,经历了开年疫情、严寒等短期冲击后,内需已经从3月开始重回复苏,走出复苏“双头顶” 。结合一季度GDP增长18.3%和4月以来的表现,达成全年GDP增长6%以上的政府工作报告目标难度不大;“不够好”的一面主要是在结构层面,经济恢复不均衡,具体表现为:外需和内需不均衡,内需中投资和消费不均衡,投资中房地产和制造业不均衡,消费中商品和服务、限额以上和限额以下不均衡,居民高收入和中低收入群体恢复不均衡 。这些不均衡使得经济复苏的内生性动力稍显不足、基础不稳固 。

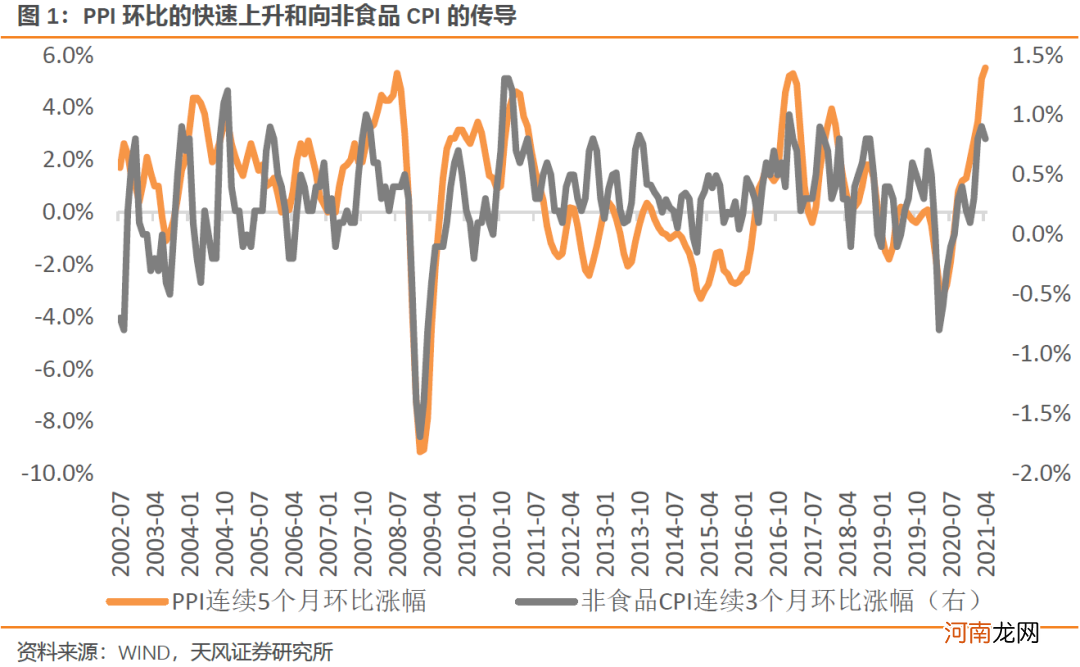

与经济不均衡复苏相伴的是通胀的快速上升 。4月PPI同比6.8%,5月可能突破8%;最近5个月PPI环比累计上涨5.5%,创下自2002年有数据统计以来的最大涨幅,可见PPI同比的大幅上升不只是低基数问题 。4月CPI同比只有0.9%,主要得益于猪价的持续下跌,考察非食品CPI,最近3个月环比累计上涨0.8%,处在2001年以来的前10%,可见PPI上行正在向CPI传导,其中家用器具(本身就是下游工业品)和交通工具用燃料(与油价相关)等分项涨幅较大 。

【天风宏观:近期政策层面对通胀的反应偏鸽 结构性紧信用还在持续】

文章插图

大宗商品价格的快速上涨,是以外需和内需同步复苏为基础、由疫情和地缘政治等供给约束主导的,部分品种还叠加了金融属性 。供给约束主导下的上游涨价意味着中下游转嫁成本的难度要比需求复苏主导时更高,因此需要关注上游涨价压制中下游的生产积极性,进而加速PPI向CPI传导的可能性 。考虑到海外复苏的持续性、国内经济的韧性以及供给约束的刚性,如果国内外货币政策没有调整,商品价格短期难以转向弱势,叠加服务类消费趋于恢复,非食品CPI/核心CPI的上升压力可能在下半年进一步显性化 。

近期政策层面对通胀的反应偏鸽 。4月DR007均值环比3月下行1BP,低于政策利率9BP;1年期AAA同业存单利率均值环比3月下行9BP,与政策利率基本持平,流动性环境维持偏松状态 。短期来看,政治局会议没有给出政策面的方向性信号,央行在一季度《货币政策执行报告》中对通胀的判断也比较温和,认为PPI的上升是“低基数”下的“高度数”、PPI向CPI的传导关系减弱(考虑了食品因素)、输入性通胀风险总体可控 。由此来看,在金融稳定目标阶段性占优的情况下,未来1-2个月流动性进一步宽松或明显收紧的概率都有限,短期可能会维持偏松或随地方新增债券发行加速而边际收紧 。

- 商务部回应中美近期是否会经贸会谈

- 消息称监管部门已对英利汽车等多只近期炒作股票予以重点关注

- 东吴宏观陶川:美国通胀飙升 20世纪60年代末大通胀重现的可能性有多大?

- 基民懵了!难怪创业板近期表现强劲 原来是这原因

- 招摇顾晗光是谁演的 扮演者向昊个人资料年龄背景是哪里人

- 深交所:本周对近期涨幅异常的“*ST众泰”“*ST节能”持续进行重点监控

- 一季度宏观杠杆率曝光!再降2.6个百分点 今年会怎么走?

- 华创宏观:经济修复传至服务消费 二季度或将大幅回暖

- 天风证券:一季报指引的高景气方向 基本金属牛市已经确认

- 天风证券:和长江证券有合并的传闻不属实