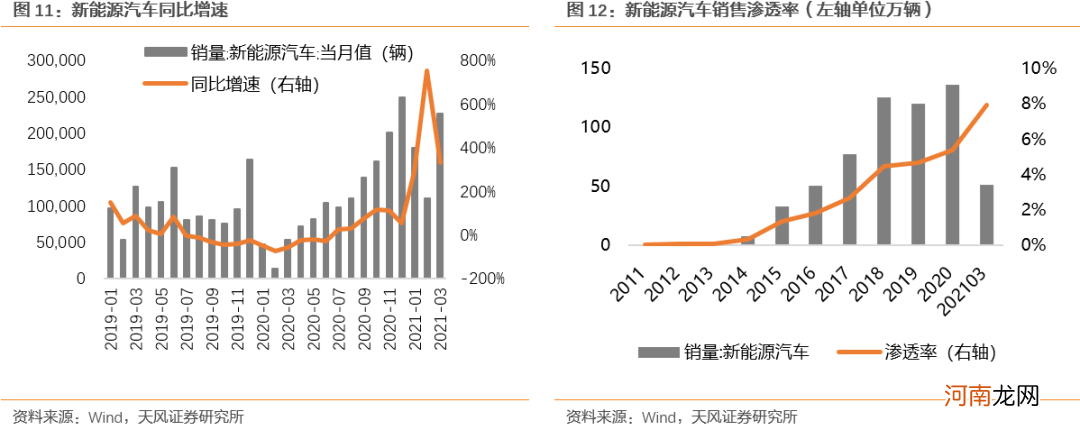

而从一季度的销量来看,新能源汽车同比351%,这也反映出需求端的放量 。实际上,自2020年开始,整个新能源汽车的销量同比增速持续上升,并在今年一季度快速走高,这背后固然有低基数的影响,但也确实有需求端上行的支持 。而按照《新能源汽车产业发展规划(2021-2035年)》,到2025年新能源汽车销量渗透率将达到20%,而目前新能源车的销量渗透率只有不到8%,未来几年将是渗透率快速提升的几年,对应全产业链都将进入到景气周期 。

文章插图

文章插图

文章插图

02

中长期内创业板50的投资价值凸显

2.1、中长期市场风格有望重新回归代表新兴产业经济的创业板

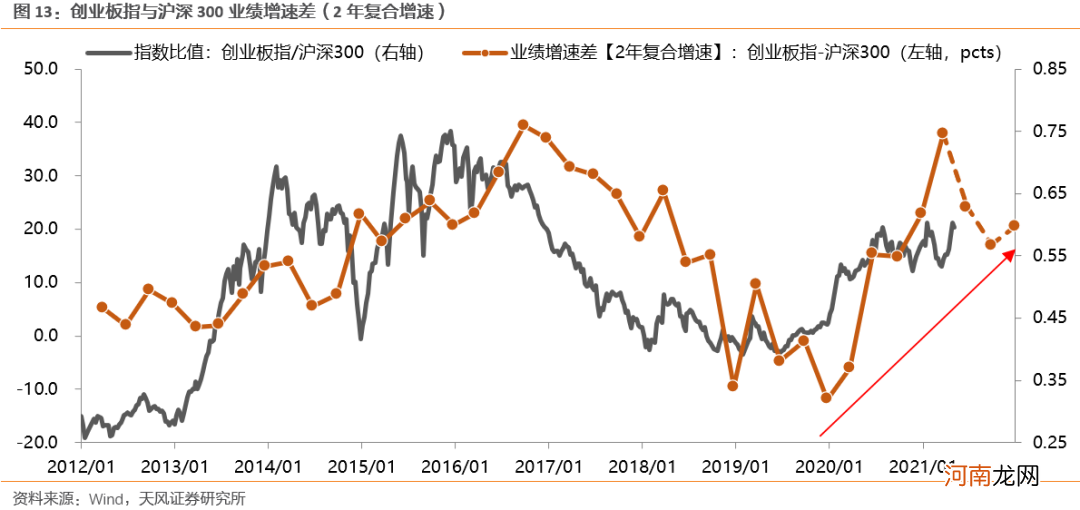

从中长期来说,市场风格可能会重新回归创业板 。市场风格占优的背后,其实是业绩相对优势的变化 。自2020年Q3开始,随着经济的复苏趋势深化,创业板业绩优势不在,双方的业绩增速差显著收敛,市场风格从7月开始也更加偏向传统经济为代表的沪深300 。而在PPI高位运行的背景下,可能沪深300在接下来1-2个季度左右还将继续占优 。

但是,更中长期来说,中长期的风格趋势(2-3年的拐点),由传统经济和新兴产业盈利预期的相对强弱决定,而盈利的相对强弱,又与信用扩张的方向密切相关 。于是,决策层倾向于让哪个方向的产业加杠杆,最终哪类产业的盈利趋势和风格就会更加占优 。上图中的三次重要拐点(13、16、19)都不例外 。目前来看,不管是根据我们的盈利预测模型、还是决策层对加杠杆的态度(抑制地产、地方政府债务,同时加强科创直接融资),都决定了中长期新兴产业业绩更占优的趋势还远未结束,如图中的红色趋势线 。

文章插图

2.2、高研发投入与海外渗透率提升——高端制造业龙头超额收益两大支柱

从中长期来看,科技/中高端制造业龙头的超额收益率更加显著 。

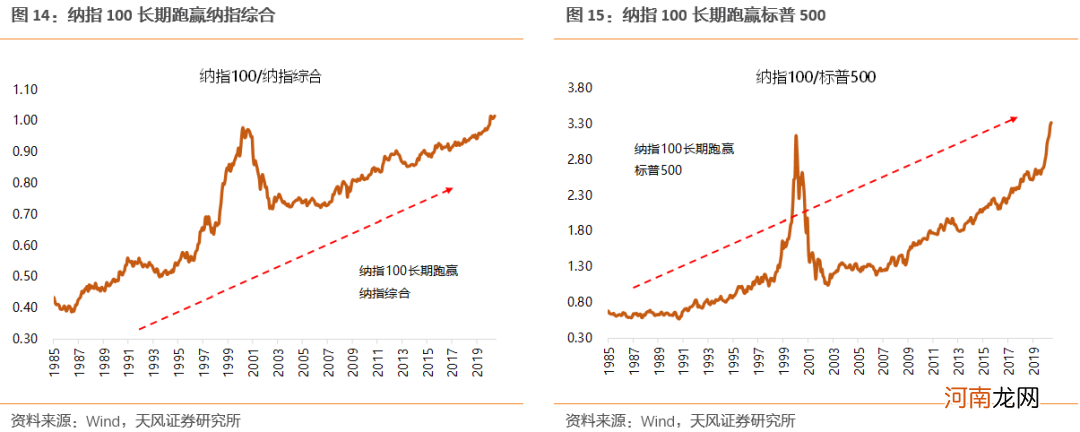

从美股的经验来看,代表时代发展趋势的科技龙头在中长期的超额收益较为显著 。从80年代至今,纳指100长期要显著跑赢纳指综合、标普500、道琼斯工业等主流指数,仅在科网泡沫破灭后出现短暂的修正 。这主要有两个原因:

一方面,80年代以来纳斯达克吸纳全球大量的高科技企业,是近几十年时代发展的缩影 。从英特尔、思科、微软,到苹果、谷歌、亚马逊,再到AMD、脸书、奈飞、特斯拉等,均是各时代科技浪潮的领军企业,他们也具有最前沿的研发与创新技术 。

另一方面,纳斯达克100指数是头部科技企业,每年调整成份股,且随着行业格局日渐成熟,不断开发全球市场,龙头公司的全球占有率不断提升,进推动盈利能力持续得到提升,支撑着股价以及纳指100持续走高 。

文章插图

而对于创业板50这些中高端制造业龙头而言,高研发投入以及海外渗透率的提升,是支撑其在未来持续跑赢的两大支柱 。

一方面,创业板50指数成份股具有明显的高研发投入特征,这种研发支出是其持续创新与盈利的基础 。自2016年以来,创业板50研发支出占营业收入的比重自3.47%上升至2020年的6.13%,除了2020年因为疫情冲击有所回落以外,呈现出逐年上升的趋势 。相比之下,包括创业板在内的A股其他主要板块研发支出占比基本维持不变或者小幅上升,上升幅度远远不如创业板50 。而从绝对比例来看,截至2020年,创业板50研发支出占营收比重仅低于科创板,接近全部A股的3倍,研发优势显著,这也将在中长期成为其创新和盈利的重要基础 。

- 八大券商主题策略:后疫情时代!从四个方面寻找医药产业链标的

- 天风宏观:近期政策层面对通胀的反应偏鸽 结构性紧信用还在持续

- 国君策略:通胀风再起 云涌强者胜 布局三大投资主线

- 分享:秋季给宝宝吃水果必备小策略

- 跨商品期货套利策略解读

- 宝宝生病的时候妈妈照顾宝宝的策略

- 八大券商主题策略:A股医药行业龙头名单精选 这些都是核心赛道!

- 产后能提高母乳质量的策略

- 下探回升!三大现象凸显A股稳定性 “关键周”来临持股持币策略出炉

- 八大券商主题策略:全国消费季将拉开帷幕 5-6月白酒板块超额收益概率大