_原题为:高端制造龙头维持高景气——创业板50业绩分析【天风策略】

摘要【天风策略:短期内创业板50景气度有望继续走强】从短期来看,医药、电气设备等行业的景气度有望继续提升,进而对创业板50形成重要的基本面支撑 。

摘要

核心结论:

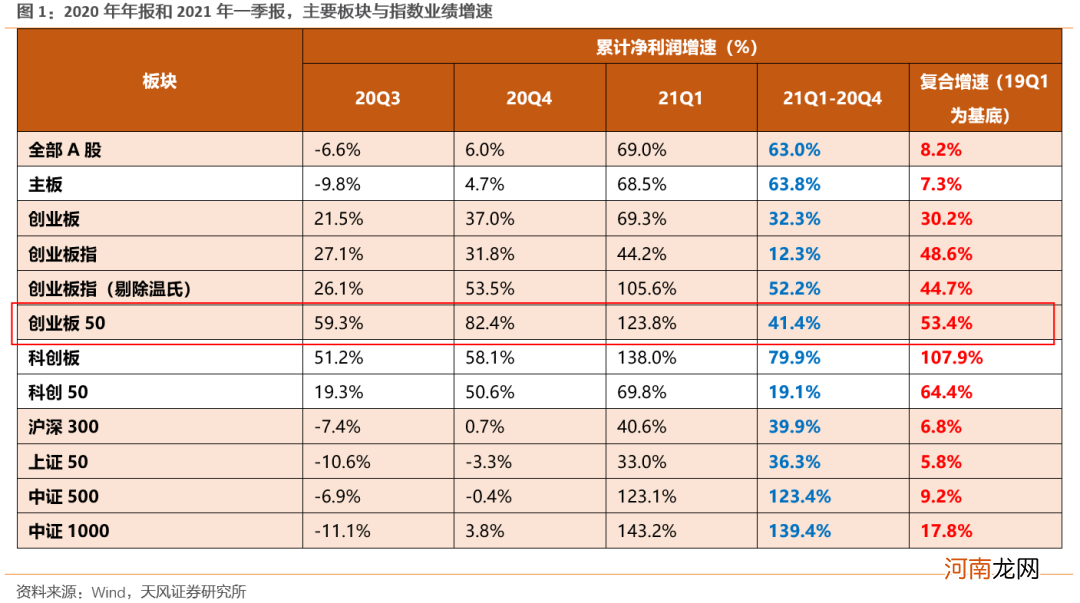

1、从一季报和年报表现来看,创业板50的基本面支撑较强 。不管从同比业绩增速还是复合业绩增速来看,均验证了创业板50较高的景气度:21Q1创业板50业绩增速123.8%,复合增速53.4%,在A股主要板块中一骑绝尘 。

2、在医药和电气设备景气度走强的背景下,创业板中短期内的景气度有支撑 。医药生物、电气设备两个行业盈利占比达到57%,这也使得上述两个行业基本代表了板块的景气度 。在印度疫情再度爆发的背景下,国内替代效应的原料药以及医疗器械需求有望提升;而在碳中和目标的约束下,新能源汽车的政策支持力度较强,渗透率有望继续提升 。这些都会支持创业50的景气度继续走强 。

3、从长期维度来看,科技/中高端制造业龙头长期超额收益显著 。从美股的经验来看,代表时代发展趋势的科技龙头在中长期的超额收益较为显著 。从80年代至今,纳指100长期要显著跑赢纳指综合、标普500、道琼斯工业等主流指数,仅在科网泡沫破灭后出现短暂的修正 。其背后的主要支撑因素是纳指100吸纳的是具有较强创新能力、代表时代浪潮的科技龙头,且在全球扩张中不断提升市占率,进而保持较强的盈利能力 。

4、创业板50的长期投资价值凸显 。一方面,创业板50指数成份股具有明显的高研发投入特征,这种研发支出是其持续创新与盈利的基础 。自2016年以来,创业板50研发支出占营业收入的比重自3.47%上升至2020年的6.13%,接近全部A股的3倍,研发优势显著,这也将在中长期成为其创新和盈利的重要基础 。

另一方面,中高端制造业有望在全球化过程中不断提升海外渗透率,进而获得更强的ROE稳定性 。全球化扩张不只带来这些行业龙头公司新的成长空间,而且也驱使行业周期性弱化,甚至能获得盈利能力中枢的抬升 。对于创业板50公司而言,中高端制造业的全球化可能性更大,尤其是2020年海外疫情持续导致的停工停产,是一轮中国制造业全球化国运的开始 。

5、创业板50ETF(代码159949)成立于2016.6.30,近一年收益率为59%,近三年累计收益率为83%,年化收益率为22%,具有良好的业绩的表现,可以作为长期投资创业板50的资产选择 。

文章插图

01

创业板50:基本面支撑较强的中高端制造业龙头

1.1、创业板50当前基本面支撑较强

在市场主要板块中,创业板50景气度持续走强,基本面支撑较强 。从20Q4来看,无论是从绝对增速还是修复幅度来看,创业板50整体都具有较强的基本面支撑:创业板50指数20Q4业绩增速为97.5%,增速环比改善幅度达到50个百分点以上且绝对增速在主要市场板块中一骑绝尘 。而从21Q1的绝对增速来看,创业板50业绩增速进一步提升至130.4%,远高于创业板及A股其他主要板块 。

而从两年复合业绩增速的角度,进一步验证了降低基数效应影响后创业板50较强的景气度 。考虑疫情冲击下,21Q1的业绩增速可能会存在低基数效应抬升的问题,因此,我们通过19Q1为基底的复合增速来尽量剔除基数效应的影响 。而从两年复合增速来看,创业板50指数21Q1业绩增速为53.4%,在A股主要板块中仅低于科创板 。

文章插图

1.2、创业板50景气度支撑来自于其行业分布

- 八大券商主题策略:后疫情时代!从四个方面寻找医药产业链标的

- 天风宏观:近期政策层面对通胀的反应偏鸽 结构性紧信用还在持续

- 国君策略:通胀风再起 云涌强者胜 布局三大投资主线

- 分享:秋季给宝宝吃水果必备小策略

- 跨商品期货套利策略解读

- 宝宝生病的时候妈妈照顾宝宝的策略

- 八大券商主题策略:A股医药行业龙头名单精选 这些都是核心赛道!

- 产后能提高母乳质量的策略

- 下探回升!三大现象凸显A股稳定性 “关键周”来临持股持币策略出炉

- 八大券商主题策略:全国消费季将拉开帷幕 5-6月白酒板块超额收益概率大