第四 , 优化资本结构 , 提升综合竞争能力和抵御风险能力 。公司经营规模均呈快速增长趋势 , 最近三年营业收入从219.88亿元快速增长至545.83亿元 , 导致流动资金需求相应大幅增加;同时 , 技术快速迭代以及需要与传统能源竞争的要求 , 推动行业技术持续快速进步 , 公司需要继续加大研发投入和先进产能的建设 , 因此未来研发投入和资本支出规模仍然较大 。报告期内 , 银行间接融资是公司主要融资渠道之一 , 2020 年末资产负债率已上升至 59.38% , 较高的资产负债率水平不仅限制了进一步间接融资的空间 , 还加大了公司的经营风险和财务成本 。通过本次公开发行可转债募集资金 , 将有效解决公司经营规模扩大带来的资金缺口 , 同时还将有助于增强公司研发实力、优化资本结构、降低财务风险 , 从而提高公司的综合竞争力和抗风险能力 。

隆基股份近一年股价大涨227%

基金经理关注其转债发行

隆基股份是公私募等机构投资者心中的光伏龙头企业 , 这几年无论是业绩还是二级市场股价表现都可圈可点 。

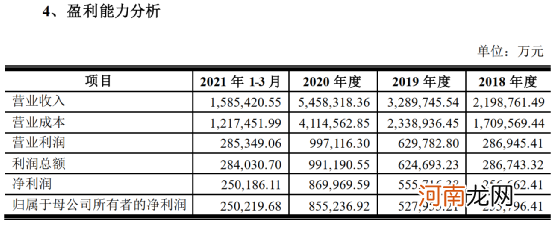

公司盈利报表显示 , 2018年度、2019年度、2020年度和2021年1-3月 , 隆基股份实现营业收入分别为219.88亿元、328.97亿元、545.83亿元和158.54亿元 , 实现归属于母公司净利润分别为 25.58亿元、52.8亿元、85.52亿元和 25.02亿元 。隆基股份表示 , 受益于光伏行业的快速发展和公司核心竞争能力的不断提高 , 报告期内公司营收规模和盈利能力快速提升 。

文章插图

隆基股份近一年来股价表现也非常迅猛 , 从30元附近一路涨至今年2月中旬的125.68元阶段高点 , 随后在核心资产调整的背景下股价也大幅下跌 , 但是近期又有所回暖 , 截至5月17日收盘报99.35元 , 最新总市值为3841亿元 。

尽管经历了大幅调整 , 但是隆基股份在近一年的涨幅仍然高达227%左右 。

文章插图

有转债基金经理也向基金君表示 , 如果隆基股份新的转债融资获准发行 , 他们应该会积极参与 , 因为龙头公司有效应 , 股价表现也比较好 。“隆基转债可能会受到机构的争抢 , 中签率不会很高 。我们会一级参与打新申购 , 二级要看价格 , 如果好公司价格太贵了 , 股性太强 , 不适合我们配置 , 就会很少参与 。”

另外 , 他也表示 , 投资转债 , 最重要是看公司基本面、盈利能力、行业地位等方面 , 如果公司行业地位好 , 市场可能会给比较高的溢价 。此外还要关注转债的一些重要信息 , 包括当期的转股价值、转股溢价率、下修条款、回售条款、赎回条款等 。

相关报道:

隆基股份:拟公开发行不超过70亿元可转债

个股评级:

国金证券维持隆基股份买入评级:发行转债加码N型电池扩产 新优势来源初见端倪

华金证券维持隆基股份买入评级:Q1业绩超预期 全年收入目标850亿元

(文章来源:中国基金报)

(责任编辑:DF064)

- 芯片价格“涨声不断” 多家公司股价创新高!谢治宇、赵建平等正积极增仓

- 乐视发布会宣传“我回来了”:贾跃亭未现身现场

- 被异化的“市值管理”:假“管理”真“操纵” 量刑最高十年

- “富豪”正在变年轻!IPO造就大批新富人群 房地产吸引力大降

- 持有超5亿美元空仓 “大空头”原型做空特斯拉!

- “炒菜式教育”重在火候

- 注意:女追男的六大“禁忌” 你知道吗?

- 揭晓:为何“妻管严”男士最幸福

- 倒药渣子的“规矩”

- 29万股民嗨了?ST摘帽潮来了 更有500亿巨头!网友:2倍的“快感”