文章插图

文章插图

1.1 。关注核心CPI修复

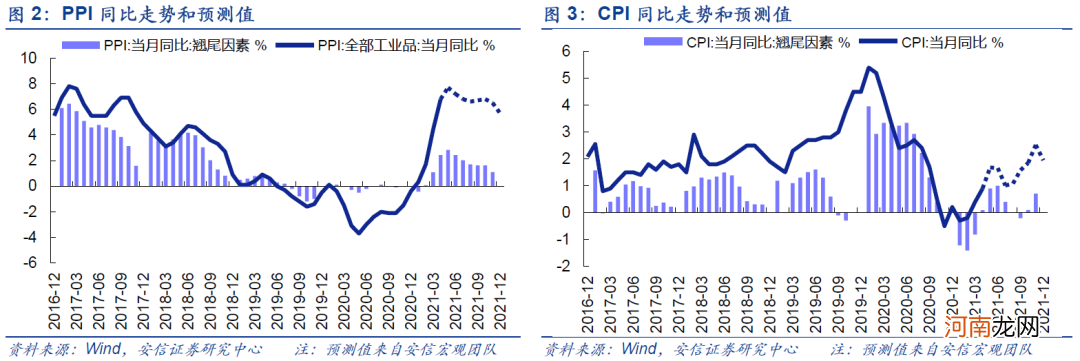

我们预计CPI同比也将在5月见顶,与PPI不同的是,未来数月CPI仍有可能继续上行,并在基数效应下于今年11月二次见顶 。其走势特征是:虽然处于震荡上行的修复阶段,但总体弹性不高,且持续受到猪肉价格下跌的压制,未来两次见顶都有基数效应影响,中枢位置低于2018和2019年猪周期前的水平 。

通胀会如何影响国内货币政策?从央行的角度来看,CPI指标最为重要 。在2019年第三季度金融统计数据发布会上,孙国峰曾表示,“从货币政策的角度来看,所有的指标都要重点关注 。其中,涉及到国计民生方面,从国际上来看,关注最多的是CPI指标 。”我们认为,目前可预期的CPI走势对货币政策的压力很小,不太可能引发加息、升准 。5月7日国家统计局副局长盛来运在接受媒体采访时也曾表示:由于基数、结构性因素及输入性因素的影响,我国物价将呈现温和上涨的状态,但总体可控,全年CPI涨幅将明显低于3%左右的预期目标 。

文章插图

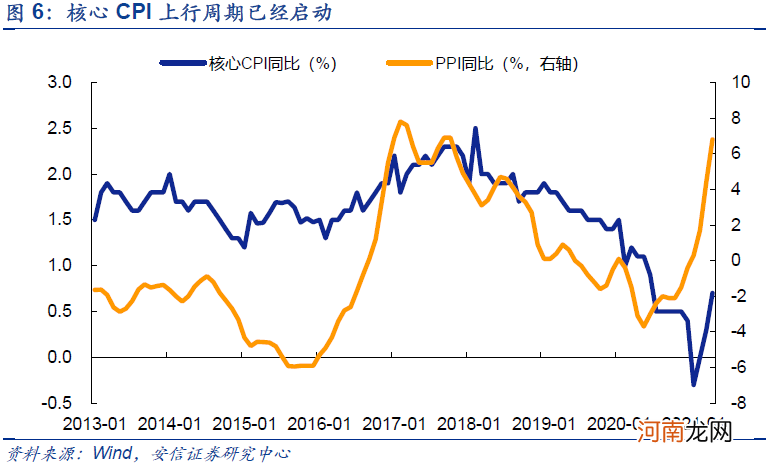

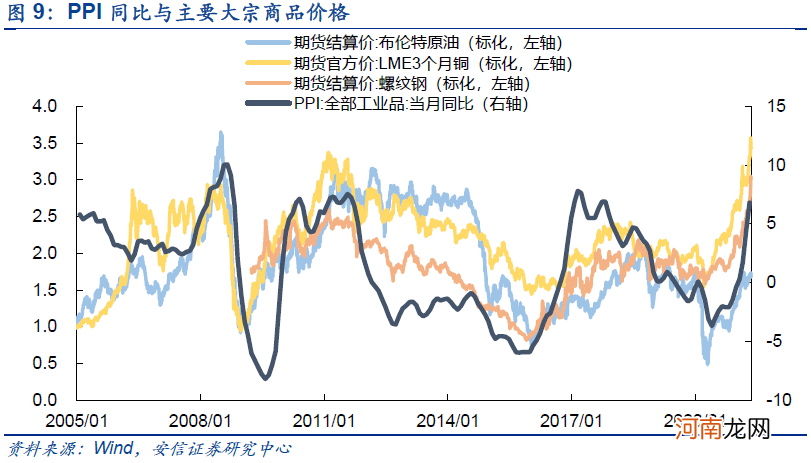

我们更加关注核心CPI的变化趋势 。我们认为,当前PPI的价格压力向核心CPI的传导已经显现,核心CPI新一轮上行周期已经启动 。未来几个月核心CPI有望超过2013-2018年的中枢水平,主要原因是:

■随着疫情消退及疫苗接种有序完成,服务业消费将逐步正常化,消费者出行旅游、餐饮、购物等需求预计将迎来强劲复苏 。

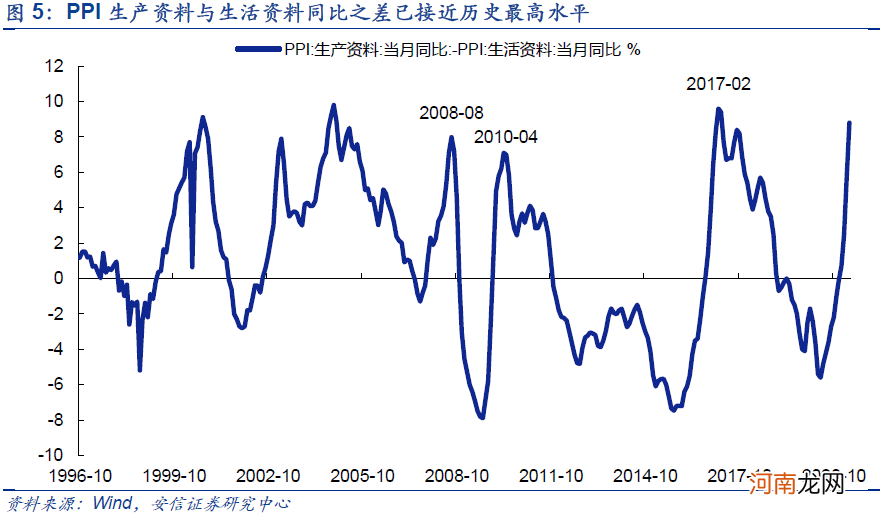

■PPI生产资料与生活资料同比之差已接近历史最高水平,这意味着工业中间品对最终产成品的价格传导压力急剧上升 。

■核心CPI同比相对PPI同比存在约3个月的滞后,当前核心CPI已经触底回升,开启新一轮上行周期 。

■去年服务业受疫情影响较大,核心CPI同比处于极低水平,今年有望在低基数下获得同比高增长 。

文章插图

文章插图

未来应该持续关注核心CPI相对PPI的回升对于A股营业利润率的影响 。具体而言,当PPI同比增速下滑、核心CPI同比增速温和回升的过程中,A股营业利润分布将逐步从上游向中下游转移 。我们以2002以来PPI、核心CPI变化导致A股盈利增速联动下滑的几轮周期为例进行说明,在观察对比后,我们发现PPI的相对走强有利于中上游行业的盈利扩张,相反PPI相对走弱则有利于中下游行业的盈利扩张 。当PPI同比增速下滑时,A股的盈利结构将发生改变,盈利来源将从上游向中下游转移;当PPI同比增速触底反弹时,A股的盈利主导地位重新由中上游占据 。PPI不同走势下行业盈利结构的变化,归根结底在于两种情形下盈利逻辑的不同 。

1.2 。PPI见顶和回落期的A股复盘

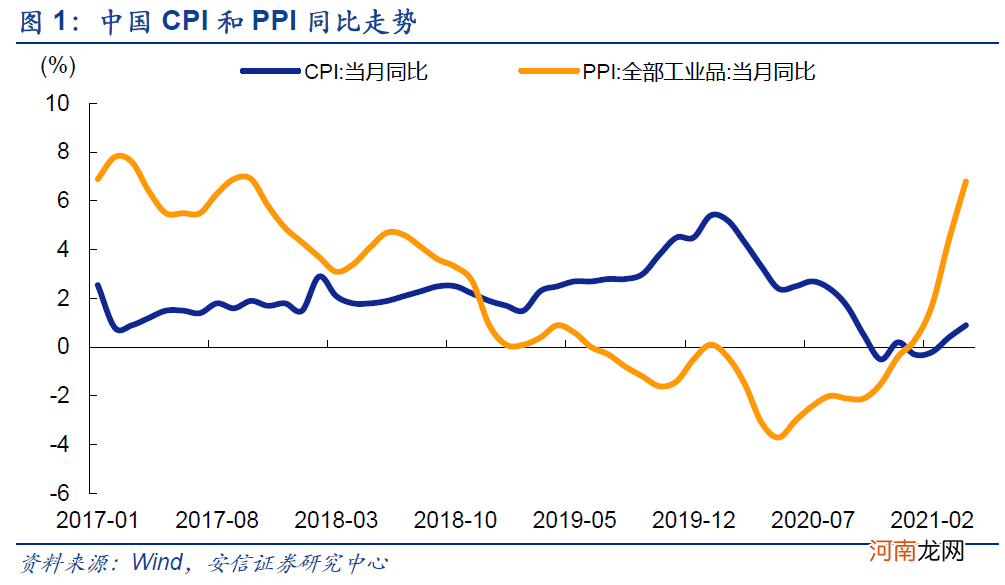

近月以来PPI同比的持续超预期上行引发了市场的强烈关注 。4月,PPI同比涨幅6.8%,达到6%以上的历史高位区间 。而回顾2005年以来三轮PPI同比“破6”时期(2008.01-2008.10、2010.04-2010.06& 2011.01-2011.09、2017.01-2017.10)市场表现及经济情况分别如何?此次又会有什么不同之处?

文章插图

- 经济情况&货币政策

核心特征:CPI领先PPI,下游需求拉动

PPI同比于1月破6%,而后持续上行至8月10.1%的高点 。国内房地产投资表现强势及基建的上行带动钢铁上涨;同时,海外非美经济体的良好经济表现促使油价快速上行、铜价维持高位震荡 。

- ?国产奶粉与进口奶粉是否还存在差别

- 父母效能培训:鼓励的策略

- 国内5G发展全球领先 三大运营商业绩增势强劲 高增长5G概念股名单出炉

- 90倍大牛股连续大涨!国内优质供应链全球突破 北向资金大举加仓股揭秘

- 不同气质婴儿的教养策略

- 国内期货市场夜盘开盘黑色系大幅下挫

- 国金策略:资源品涨价行情可能已经处在顶部区域

- 国君策略:风越来越大 科技成长配置的火焰将愈演愈旺

- 开源策略:真正的“周期股跑赢商品”还没开始

- 6大较劲策略-自我折磨