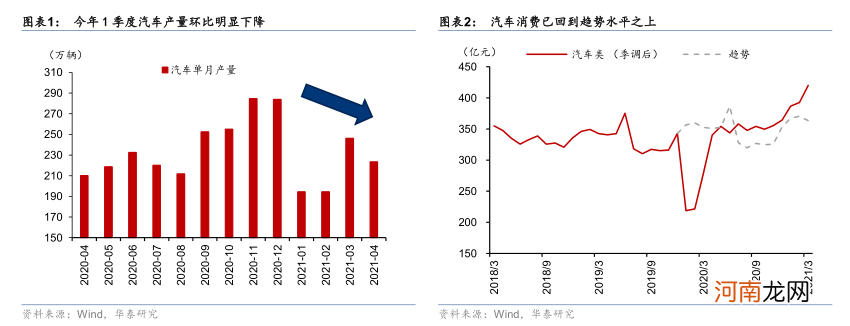

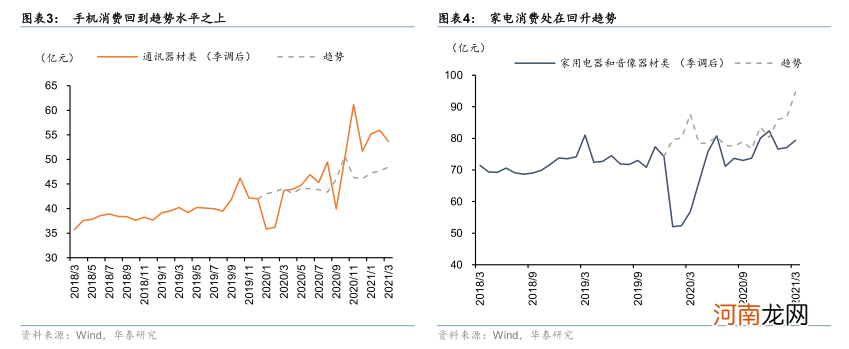

另一方面,疫情后消费需求复苏、持续拉动芯片需求 。随着国内外疫情防控和疫苗覆盖的推进,汽车、通讯和家电等领域消费快速反弹 。中国汽车和手机零售增长已将超过疫情前的趋势水平,家电与音像器材消费亦处在回升通道(图表 2,3 和 4) 。同时,下游消费行业的科技创新开启了半导体需求的新一轮扩张 。例如汽车电动化、智能化即增加对车载芯片的需求,5G手机对芯片的要求更高,远程办公、教育带动PC的增长,而5G基站、电动车充电桩等新型基础设施建设也进一步推动半导体需求走高 。今年1 季度,国内市场手机出货量同比增长100%,其中5G手机占比71.3%;1 季度全球范围内5G手机同比增长13.9% 。与此同时,碳中和背景下电动车增长迅猛——2020年全球销量达320万量,相比2019 年增长43.4% 。

文章插图

文章插图

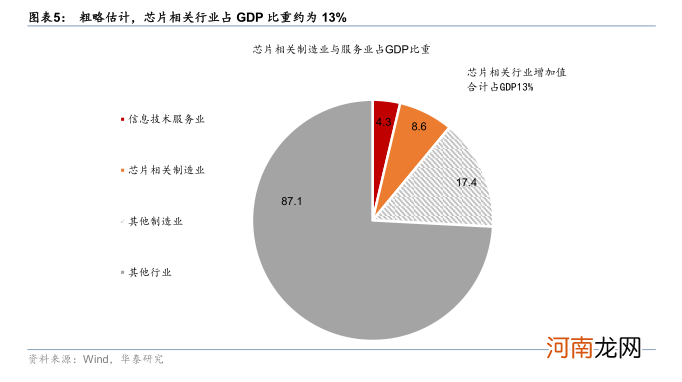

在中国,芯片相关行业占GDP的比重约为13% 。如图表5所示,在制造业中,与芯片直接相关的行业包括专用及通用设备、汽车、交通运输设备、电气机械、计算机,以及相关度略低的其他制造业和金属制品业,而这些行业合计占制造业比重达33%,整体制造业占GDP比例则为26% 。另一方面,信息服务技术等第三产业也与芯片较为相关,占GDP比例为3.7%(均为2020年数据) 。

我们估算,芯片短缺对中国GDP的影响可能在0.7%~1.9%之间 。我们的假设是芯片供应下降 30% 左右且持续至今年底 。参考当前汽车行业产量走势,当芯片供应下降 30%时,相关行业产出可能下降10-15%左右 。若上述芯片相关行业均受到同等程度的影响,芯片短缺体或拖累中国整体GDP降(非增速)下降1.9%左右 。值得强调的是,这一计算方法并未考虑各生产要素之间的替代效应:芯片供应下降的确会导致下游产品(如汽车)减产,但企业可选择加大其它要素的投入,或转而生产更多对芯片依赖度较低的产品,以弥补整体产值的下降 。

文章插图

更仔细地,我们采用2018 年全国投入产出表数据进行分行业估算,再进行汇总——此种更为保守的估算方法下体,芯片短缺对整体GDP的负面影响可能在0.7%左右,其中计算机、部分专用设备及机械(包括家电)、仪器仪表和汽车零配件行业受冲击较大 。

1、在153个细分行业中,生产过程中电子元器件投入占比较大(>1%)行业共32个 。根据2018 年投入产出表,中国经济细分行业共计153个,涵盖农业、制造业、建筑业及第三产业 。以电子元器件投入占总体中间投入比重衡量,超过 1%的行业共32个,其中计算机、视听设备、通信设备等电子设备,文化办公用品机械、家电、仪器仪表,以及汽车等行业投入占比较高(图表 6) 。

2、我们估算,计算机、试听设备与通信设备行业的“电子元器件产出弹性系数” 高达0.8、 0.76和0.7,而汽车行业(包含整车与零部件)的“电子元器件产出弹性系数”为0.1(图表 7) 。假设各个行业将劳动、资本与中间投入产品按照柯布-道格拉斯 (Cobb-Douglas)生产函数将投入转化为产出 。由投入产出表可计算出各行业相对于电子元器件的弹性系数(若弹性系数为 X,当电子元器件供给下降 1%,该行业供给可能下降 X%,具体方法请见附录) 。

3、芯片缺货对产出影响最大的行业包括计算机、手机、仪器仪表、视听设备、家电等消费电子类设备,以及汽车行业 。如图表8显示,假设芯片缺货 30%,上述行业总产值或将下降 2%-25%不等 。

4、汇总各行业影响,我们估算芯片短缺30%将造成总体GDP下降 0.7%左右 。综合考虑上述芯片缺货对行业产出的影响,以及该行业在GDP中的占比,可知在芯片短缺的背景之下,电子元器件、手机、计算机、仪器仪表、汽车和家电等行业产出下降对GDP的拖累更加显著(图表 9) 。

- 资本嗜血!爆亏1000亿后 金融大鳄索罗斯趁机大举抄底 又一经典“贪婪”案例?

- 隆基机械陷入“叶飞风波”股价跌停 市值仅剩20亿 折射小市值囚徒困境!

- 年报问询三类问题最难答 ST一族成延迟回复“重灾区”

- 第五批带量采购拉开帷幕:超500亿注射剂市场大洗牌 “灵魂砍价”望再度上演

- 股民不再“跑步入场”?新增投资者增速创13个月新低

- 发生了什么?“叶飞概念股”崩了 蓝筹股却狂涨

- 周围房价7万 这种房子只卖3万多?购房者“百万元买单身宿舍” 项目方突然炸雷

- 跌停!跌停!又跌停!惨烈“杀猪盘”又来了

- 顶流基金经理刘格菘追捧 杠杆资金加仓 锂电池或在“制造”长期投资机遇

- 风云突变!黑色系集体跳水 白酒股大涨 大金融股“出手”护盘!后市如何操作?